1. 서 론

2019년 12월 중국 후베이성 우한시에서 원인불명의 폐렴이 발병하였다. 2020년 1월 9일 세계보건기구(WHO)는 해당 폐렴을 코로나바이러스감염증-19 (이하 코로나19)로 명명하고 1월 30일 국제적 공중보건 비상사태와 3월 11일 코로나19 팬데믹을 선포하였다. 세계 각국은 코로나19 초반 방역대책으로 마스크 쓰기, 집합금지, 영업시간 제한 등 사회적 거리 두기를 추진하였다.

방역대책에도 불구하고 코로나19의 급속한 확산으로 사망자 발생, 의료비 증가 등의 직접 피해뿐만 아니라, 산업 위축, 실업률 증가 등 간접피해 규모도 증가하였다. 특히, 음식점, 숙박시설, 노래방 등 대면 서비스 비중이 높은 소상공인의 영업손실 피해가 많았다. 정부는 확대재정정책을 통해 소상공인의 영업손실을 보상하고 있으나 확대재정정책의 부작용으로 물가상승 압력이 증가하고 있다. 또한, 소상공인 영업손실 보상 규모의 적정성, 형평성, 적시성 등에 대한 불만도 가중되고 있다. 무엇보다도 코로나19와 같은 신종 감염병의 발생주기가 더욱 짧아질 것으로 전망

1)되고 있기에 일시적이며 부작용도 수반되는 확대재정정책이 아닌 지속 가능한 피해 회복 방안의 하나로 소상공인의 영업손실을 보장하는 팬데믹 보험 도입이 필요하다.

본 연구에서는 선행 연구 등을 분석하여 팬데믹으로 인한 소상공인의 영업손실을 보장할 수 있는 두 가지 보험 모델을 제안하였다. 그리고 제안한 모델에 대한 가입의사 등을 설문하여 보험이 도입되었을 때의 보험 가입 활성화 여부를 분석하였다. 본 연구는 팬데믹 보험 상품이 개발되지 않은 상황에서 팬데믹 보험 모델을 제안하고 보험 가입의사 등을 설문조사하여 모델의 유효성을 검증한다는 측면에서 기존 연구와 차별성을 가진다.

2. 선행연구 고찰 및 연구 방법

2.1 팬데믹 보험 의의 및 보험 도입 논의

재난관리는 예방, 대비, 대응, 복구의 4단계로 이루어지며, 보험을 통한 피해 보장은 재난관리의 복구 단계에 해당한다. 국내의 경우, 태풍, 홍수, 지진 등 자연재난뿐만 아니라 화재, 각종 안전사고 피해의 신속한 복구를 위해 다양한 형태의 보험이 도입되어 있다. 정부가 개입하여 도입한 보험은 의무보험과 정책보험으로 분류할 수 있다. 의무보험 제도는 법령에 따라 특정된 보험 가입 대상자에게 보험가입 의무를 부과하고 가입 대상자가 보험을 가입하지 않으면 가입 대상자에게 과태료 등을 부과하며, 주로 제3자의 피해 보장을 목적으로 하고 있다. 자동차보험(자차 제외), 산업재해보험, 다중이용시설 화재배상책임보험 등이 의무보험에 해당한다. 정책보험 제도도 가입 대상자를 특정하나, 가입 대상자는 자유롭게 보험 가입 여부를 결정할 수 있다. 정부는 보험 가입 유도를 위해 가입 대상자에게 보험료 일부를 지원하며, 주로 가입 대상자의 본인 피해 보장을 목적으로 한다. 풍수해보험, 농작물 재해보험 등이 정책보험에 해당한다. 펜데믹 보험은 소상공인 본인의 영업손실을 보장한다는 측면에서 의무보험보다는 정책보험 형태로 도입하는 것이 타당한 것으로 판단된다.

지속 가능한 피해 회복 방안의 하나로 미국, 유럽 등에서는 보험회사가 중심이 되어 팬데믹 보험 도입 논의를 진행하고 있다. 보험에 적합한 위험(Insurable risk)은 다수의 동질적인 위험이 독립적으로 발생하여 소수의 손실을 전체 계약자에게 분산할 수 있어야 한다. 그러나 팬데믹은 사고발생 예측이 어렵고 전 세계적으로 동시다발적인 대규모 피해를 발생시키므로 보험에 적합한 위험은 아닌 특성을 갖는다. 그러나 OECD 사례를 보면, 팬데믹으로 발생한 피해 위험을 보험회사가 단독으로 인수할 수 없고 정부가 위험을 일정부분 인수할 필요가 있다는 합의점이 논의 과정에서 도출되었다(

OECD, 2021). 또한, 신속한 보험금 지급을 위해 발생한 손해를 평가하여 보험금을 지급하는 손해사정 방식이 아닌 사전에 정한 객관적 기준에 따라 정액의 보험금을 지급하는 패러매트릭(Parametric) 방식의 지급기준 적용이 필요하다는 의견도 제기되고 있다. 국내에서도 해외 사례

2)를 토대로 정부 역할의 중요성과 함께 패러매트릭 방식 적용을 제안한 사례가 있다(

Song and Hong, 2021).

2.2 손실 보장 범위와 금액

보험 모델을 설정하기 위해 보험 보장범위와 보장금액에 대한 분석이 필요하다. 감염병예방법 제6조제2항에 따르면, 국민은 의료기관에서 법에 따른 감염병 진단 및 치료를 받을 권리가 있고, 국가와 지방자치단체는 소요 비용을 부담하여야 한다. 또한, 팬데믹으로 사망 발생 시 정부가 장례비(최대 13백만원)를 지급하며, 별도로 생명보험을 가입한 경우에는 보험회사가 재해사망보험금을 지급한다. 폐업은 정부의 자영업자 고용보험을 통해 보장받을 수 있다. 따라서 의료비, 사망, 폐업에 따른 피해는 추가 보험을 통해 보장할 필요성은 낮다.

정부는 소상공인법 제12조의2 (2021.7.7. 개정)에 근거하여 손실보상을 실시하고 있다(

Ministry of SMEs and Startups, 2022). 감염병예방법에 따른 방역조치(집합금지, 영업시간 및 인원 제한)로 매출이 감소한 소기업에게 ‘일평균 손실액

3) × 방역조치 이행일수 × 보정률(90%)’의 산식에 따라 보상금액이 산정되고 있다. 정부의 소상공인 손실보상 기준에 2019년과 2020년 소상공인 실태조사 결과 값

4)을 대입하면 정부의 손실보상액은 사업체당 1달 평균 29.6만원

5)이다(

Statistics Korea, 2020). 손실보상액은 평균 영업이익 감소액의 25% 수준으로 추정되며, 영업이익 감소액의 25%로는 휴업에 따른 영업손실을 보장하는 것이 부족한 실정이다.

소상공인 손실보상 및 자영업자 고용보험 등에서 충분히 보장하지 못한 휴업에 따른 영업손실 보장을 위해 팬데믹 보험 도입이 필요하다. 팬데믹 보험의 보장범위는 팬데믹으로 인한 소상공인의 휴업에 따른 영업손실로 정하며 영업손실 보상금액은 팬데믹 직전 영업이익

6)의 70%

7)와 휴업 시에도 지출되는 임대료 100%를 지급하는 것이 타당하다고 판단된다.

2.3 팬데믹 발생 위험

Table 1

Probability of a Pandemic

|

Classification |

KIDI |

AIR Worldwide |

RMS |

|

Influenza |

28 years (3.57% per annum) |

26.55 years (3.77% per annum) |

27.8 years (3.60% per annum) |

|

COVID |

18 years (5.56% per annum) |

15 years (6.67% per annum) |

50 years (2.00% per annum) |

전국 확진자 수 300명 이상이 발생하면 집합금지, 영업시간 제한 등의 사회적 거리두기 2단계 방역조치가 시행된다. 보험개발원은 전국 확진자 수 300명 이상이 발생하여 소상공인 등이 휴업하는 일수로 인플루엔자에 의한 경우는 89일, 코로나에 의한 경우는 30일로 추정하였다(

Table 2). Tables 1과 2를 종합하면 팬데믹으로 인한 소상공인의 연간 휴업일수는 4.85일로 추정할 수 있다(

Table 3).

Table 2

Interruption Days by Number of Infected People

|

Classification |

More than 300 People |

500 People~ |

1,000 People~ |

3,000 People~ |

|

Influenza |

89 Days |

79 Days |

67 Days |

50 Days |

|

COVID |

30 Days |

26 Days |

21 Days |

15 Days |

Table 3

Interruption Days Per Annum Due to Pandemic

|

Classification |

Annual Pandemic Probability (A) |

Interruption days with more than 300 infected people (B) |

Interruption days per year (A × B) |

|

SUM |

- |

- |

4.85 Days |

|

Influenza |

3.57% |

89 Days |

3.18 Days |

|

COVID |

5.56% |

30 Days |

1.67 Days |

2.4 보험 가입 유인

보험을 도입하더라도 많은 사람이 보험에 가입하지 않으면 보험 도입의 실효성은 낮아진다. 보험 가입 유인 확인을 위해 의사결정 이론 중 기대효용이론과 전망이론을 분석하였다.

기대효용이론은 수지상등(Balance of Earning and Expenditure)에 입각한 보험을 가입하여 얻는 효용이 보험에 가입하지 않았을 때의 기댓값보다 더 크기에 많은 사람이 보험에 가입한다고 보고 있다(

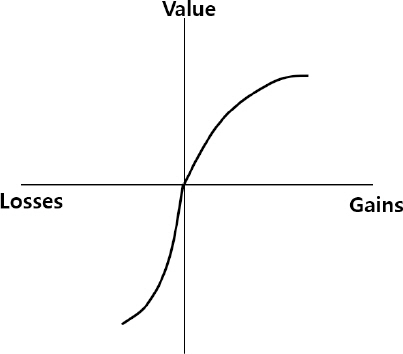

Skipper and Kwon, 2007). 그러나 기대효용이론은 기댓값이 적은 도박, 복권 구입 등의 의사결정을 설명하는데 한계가 있다. 반면, 전망이론은 상황에 따라 개인의 의사결정은 달라질 수 있는 것으로 설명하고 있다. 전망이론에서 제시한 가치함수는

Fig. 1과 같이 한계효용이 체감하며, 이익 구간보다 손실 구간에서 기울기가 더 가파르다. 이익으로부터 얻는 효용보다 동일한 금액의 손실로부터 느끼는 효용 감소가 더 크므로 사람들은 이익보다는 손실을 더 회피하는 경향이 있으며, 금액이 증가할수록 효용이 체감하므로 소액보다 금액이 큰 경우 위험을 상대적으로 더 선호할 수 있음을 의미한다(

Kahneman and Tversky, 1979). 나아가 전망이론은 위험의 객관적인 발생 가능성의 높고 낮음에 따라서도 의사결정이 달라질 수 있다고 본다. 발생 가능성에 따른 의사결정 선호를 설명하는 누적 가중함수는

Fig. 2와 같다.

Fig. 1

Value Function of Prospect Theory

Fig. 2

Cumulative Weight Function of Prospect Theory

의사결정에 영향을 주는 주요 연구 내용을 요약하면 다음과 같다.

⋅ 수지상등에 입각한 보험 가입 시, 효용이 증가하기에 보험에 가입한다(기대효용이론).

⋅ 소액의 경우, 이익으로부터 얻는 효용보다 손실로부터 느끼는 효용 감소가 더 크므로 이익보다는 손실을 더 회피한다. 반대로 큰 금액의 경우 손실을 더 선호할 수 있다(전망이론).

⋅ 이익 또는 손실의 객관적인 발생 가능성이 높다면 발생 가능성을 과소평가(위험 회피) 한다(전망이론).

개인이 보험에 지급할 의향이 있는 최대 보험료인 유보가격을 비교한 선행 연구를 살펴보면, 기대효용이론에서의 유보가격은 순보험료보다 높아 보험에 가입하나, 전망이론에서의 유보가격은 대부분 순보험료보다 낮아 보험에 가입하지 않을 가능성이 높은 것으로 제시하고 있다

(Hu and Scott, 2007). 보험 가입 필요성 등에 대한 교육 강화를 통해 개인의 위험성향을 변경하여 보험 가입을 활성화시키자는 연구 결과도 존재한다(

Jee, 2017). 그러나 전망이론에 부합하는 위험성향을 가진 사람들도 가입할 수 있는 새로운 형태의 보험 모델 개발을 위한 연구는 미흡한 실정이다.

2.5 연구방법

본 연구는 팬데믹 보험 모델을 제안하는 1단계, 수정 팬데믹 보험 모델을 제안하는 2단계, 설문을 통한 검증의 3단계로 진행하였다. 1단계에서는 2.1절부터 2.3절까지 검토한 내용을 토대로 팬데믹 위험 발생확률에 따른 보험금, 보험료 등을 수지상등에 입각하여 산정하고 정부가 보험회사의 초과 손실을 보장하며 보험료도 지원하는 팬데믹 보험 모델을 제안하였다.

2단계에서는 2.4절에서 검토한 보험 가입 유인 등을 토대로 전망이론에 부합하는 위험 성향을 갖는 개인은 1단계에서 제안한 보험에 가입하는 것을 기피할 것이라 가정하고 가입 활성화를 위해 가입할 매력이 있는 새로운 형태의 수정 팬데믹 보험 모델을 제안하였다.

3단계로 설문조사를 실시하여 2단계에서 제시한 가정의 타당성을 검증하고 제안한 보험의 가입의사를 확인함으로써 제안한 보험 모델의 유효성을 분석하였다.

3. 팬데믹 보험 모델 제안

본 연구에서 제안하는 팬데믹 보험 모델은 2.2절의 검토결과를 토대로 정부의 소상공인 손실보상과 자영업자 고용보험에서 보장하지 못하는 팬데믹으로 발생한 소상공인의 휴업에 따른 영업손실을 보장하는 것을 가정하였다. 보험금 지급은 감염병예방법에 따른 방역조치 대상이거나, 영업이익이 팬데믹 직전보다 30% 이상 감소한 경우이다. 보험금 지급조건이 충족되면 손해사정을 실시하지 않고 사전에 약정한 정액으로 보험금을 신속히 지급하는 패러매트릭 방식을 적용하였다.

3.1 수지상등 원칙에 입각한 팬데믹 보험 모델

수지상등 원칙이란 보험회사가 장래 수입이 되는 보험료의 현가와 장래 지출해야 할 보험금 현가의 총액을 맞춰 수입과 지출이 균형을 잡을 수 있도록 보험료를 계산하는 것이다(

Kim et al., 2014). 단순화하면 보험금 청구 사유(이하 위험) 위험 발생확률, 위험 발생 시에 보험금으로 지급할 금액(이하 보험금 지급금액), 보험회사 운영비 비율을 설정하면 상응하는 보험료를 계산할 수 있다.

본 연구에서는 위험 발생확률 1.33%를 적용하였으며, 1.33%의 확률은 보험개발원의 팬데믹 발생확률과 300명 이상 확진자가 발생하였을 경우의 소상공인 휴업일수를 종합한 연간 휴업일수 4.85일을 365일로 환산한 수치에 근거하고 있다. 보험금 지급금액은 2.2절에서 논의한 팬데믹 직전 소상공인 영업이익의 70%와 임대료 100%를 보장하는 것으로 설정하였다. 따라서 2019년 소상공인 실태조사 결과에 근거하여 소상공인 월 평균 영업이익 275만원, 임차료 105만원을 적용한 결과, 월 평균 보험금 지급금액은 297.5만원(275만원 × 0.7 + 105만원)으로 산정되었다.

보험 가입 활성화를 위해 정부는 보험료를 지원하고 있다. 풍수해보험에서는 보험료의 70~87%, 농작물재해보험에서는 보험료의 80%를 지원하고 있다. 본 연구의 대상인 팬데믹 보험은 보험료 정부 지원율을 80%로 설정하였다. 정부에서 보험료를 지원하는 경우 소상공인의 월 평균 지출 보험료는 1만원 수준이 된다. 보험료 1만원 지출에 따른 보험금 지급 기대 금액은 4만원(위험 발생확률 1.33% × 월 평균 보험금 지급금액 297.5만원)으로 보험 가입자의 지급 기대 보험금은 지출한 보험료의 4배가 된다. 기대효용이론 측면에서 보험 가입 유인이 충분하다고 할 수 있다.

2020년말 기준으로 풍수해보험 가입률은 주택 20.9%, 온실 12.3%, 소상공인 0.96%이며. 손해율은 74.1%다. 정부 보험료 지원을 제외한 풍수해보험 가입자의 자부담은 전체 보험료의 20.3%로 보험 가입자의 지급 기대 보험금은 지출한 보험료의 약 3.7배다. 농작물 재해보험의 가입률은 45.2%이며 손해율은 150.6%다. 가입자 자부담은 전체 보험료의 20%로 보험 가입자의 지급 기대 보험금은 지출한 보험료의 약 7.5배다. 풍수해보험과 농작물 재해보험 역시 기대효용이론 측면에서 보험 가입 유인은 충분히 있으나 가입률은 높지 않은 실정이다.

전망이론을 통해 가입률이 저조한 이유를 일부 설명할 수 있다. 전망이론에 부합하는 위험성향을 가진 개인은 소액의 이익보다 동일한 금액의 손실로부터 느끼는 효용 감소가 더 크며, 큰 금액에서는 이와 반대다. 따라서 일시에 큰 금액으로 받는 보험금보다 소액인 보험료의 반복 지출로 인한 효용 감소가 상대적으로 크므로 보험 가입을 기피할 수 있다. 또한, 수지상등에 입각한 보험은 위험 발생확률과 보험금에 비례하여 보험료를 산정하기에 보험금을 받을 가능성이 높다. 객관적 발생 가능성이 높을 경우, 전망이론에 부합하는 위험성향을 가진 개인은 보험금을 받게 될 가능성을 주관적으로 과소평가하여 보험 가입을 기피할 수 있다.

종합하면, 다음과 같은 가설을 설정할 수 있다.

H1: 보험금보다 보험료의 반복 지출로 인한 효용 감소가 더 크므로 보험 가입을 기피할 수 있다.

H2: 수지상등에 입각한 보험의 보험금 지급 발생 가능성을 상대적으로 낮게 평가하여 보험 가입을 기피할 수 있다.

보험 가입률 제고를 위해서는 지출하는 보험료를 손실로 인식하지 않고 위험 발생 가능성을 과소평가하지 않도록 할 필요가 있다.

3.2 수정 팬데믹 보험 모델

보험 가입자가 보험금을 받지 않은 경우 지출한 보험료 원금과 원금에 대한 이자를 돌려받을 수 있다면, 보험료를 손실이 아닌 적금으로 인식할 수 있다. 원금이 보장되면서 위험이 발생한 경우 납부한 보험료보다 많은 보험금을 받을 수 있다면, 위험의 발생 가능성과 상관없이 손실이 발생하지 않기에 위험의 발생 가능성 자체를 고려할 필요가 감소할 수 있다.

수정 팬데믹 보험은 3.1절에서 제안한 보장성 보험과 적금과 같은 기능을 하는 적립식 저축 보험(이하 저축성 보험)을 결합하여 보험료 원금을 보장하며, 위험이 발생한 경우 보험금도 지급하는 것으로 설계하였다. 개인이 납부한 보험료 원금 보장을 위해 3.1절의 정부 보험료 지원율을 80% (월 4.13만원 지원)에서 100% (월 5.16만원)로 상향하였다. 이외 보장성 보험 관련 내용은 3.1절과 동일하다. 개인이 매월 납부하는 보장성 보험료는 당초 1만원이나, 수정 팬데믹 보험에서는 저축성 보험료로 30만원을 납부하는 것으로 가정하였다. 또한, 저축성 보험료로 받은 돈은 정부에서 기금으로 적립 후 펀드 투자 등을 통해 운용하는 것으로 설계하였다.

수정 팬데믹 보험 모델에서 가입자는 휴업손실로 보험금을 지급받지 않았다면 납부한 저축성 보험료 원금과 이자를 돌려받는다. 이자는 기금 운용 수익과 비과세 혜택 등을 토대로 제1금용권의 적금 이자율보다 소폭 높은 수준으로 정할 수 있다

9). 보험 가입자가 보험금을 지급받은 경우, 가입자는 보험 만기 시에 기 납부한 저축성 보험료 원금과 이자에서 지급된 보험금을 제외하고 남은 금액만 돌려받는다. 지급된 보험금이 납부한 보험료와 이자의 합보다 더 큰 경우에 돌려받는 금액은 없다.

수정 팬데믹 보험의 핵심은 보험금 재원에 있다. 소상공인 휴업손실 보상이 필요한 경우, 우선 정부가 100% 보험료를 납부한 보험회사로부터 받는 보장성 보험의 보험금을 재원으로 사용하며, 이를 초과하는 금액의 보상이 필요한 경우에는 가입자로부터 저축성 보험료로 납부받아 기금으로 운용 중인 재원을 추가로 사용한다.

3.1절의 팬데믹 보험 모델과 3.2절의 수정 팬데믹 보험 모델에 대한 구체적인 사례를 제시하면 다음과 같다.

보험 가입자가 보험 가입기간 5년(60개월) 시점에서 팬데믹으로 인한 휴업손실을 보험으로 보상받는다고 가정한다. 3.1절의 보장성 보험 가입자는 월 보험료 5.16만 중 정부 지원률 80%를 제외한 1.03만원을 총 60개월 납부한다. 가입자가 납부한 보험료 총액은 61.92만원이며 정부가 납부한 보험료 총액은 247.68만원이다. 정부 재보증료로 보험회사가 정부에 지급한 금액은 보험료 총액인 5%인 15.48만원이기에 정부 총 지출은 정부 납부 보험료에서 재보증료를 제외한 232.2만원이다. 위험 발생확률은 1.33%, 연 4.85일 휴업이므로 5년으로 환산한 휴업일수는 24.25일이다. 가입자가 24.25일을 휴업하면 월 평균 보험금 297.5만원의 80% 수준인 약 237.18만원을 지급받으므로 납부금액 대비 3.83배를 지급 받는다. 위험 발생확률을 초과한 팬데믹 장기화 등으로 24.25일보다 더 장기간 휴업을 하는 경우 보험회사는 최대 150%의 위험을 인수하기에 보험회사의 최대 보장 휴업일수는 36.375일이며, 최대 보험금은 약 355.78만원이다. 이를 초과하는 금액에 대해서는 정부가 추가 예산 편성 등을 통하여 보상하며, 팬데믹 미발생 등으로 가입자가 보험금을 받지 않은 경우에 돌려받는 돈은 없다.

3.2절의 수정 팬데믹 보험 가입자는 저축성 보험료로 월 30만원씩 60개월, 총 1,800만원을 납부한다. 정부는 보장성 보험료 100%에 해당하는 309.6만원(월 5.16만원 × 60개월)을 보험회사에 납부하고 보험회사로부터 재보증 비용을 돌려받아 총 지출은 294.12만원이다. 다만, 기금 운용에 따른 수익 등은 계산의 용이성을 위해 제외하였다. 위험 발생확률에 따라 가입자가 24.25일을 휴업하면 가입자는 3.1절의 보험과 동일하게 237.18만원을 지급받는다. 가입자에게 보험금이 지급된 경우 가입자가 납부한 저축성 보험료 원금에서 지급된 보험금이 제외된다는 점에 주목하여야 한다. 가입자는 납부한 저축성 보험료 1,800만원과 이자에서 지급받은 보험금 237.18만원을 제외한 금액만 추후에 돌려받게 된다. 반면 가입자의 저축성 보험료에서 제외한 237.18만원은 정부가 보험회사에 납부한 보장성 보험의 보험금으로 지급된 것이기에 정부는 237.18만원을 회수하게 된다. 이 경우 정부의 실제 지출 비용은 보험회사에 납부한 보험료 등 294.12만원에서 237.18만원을 제외한 56.94만원이다. 3.1절의 보장성 보험 정부 순 지출 232.2만원 대비 24.52% 수준의 예산으로 3.1절의 보험과 동일한 기간 동안 동일한 금액을 보장할 수 있다. 위험 발생확률을 초과하여 더 많은 보상이 필요한 경우 3.1절의 보장성 보험과 동일하게 보험회사에서 추가 보상을 실시한다. 더 장기간 보상이 필요한 경우 정부는 추가 예산 투입 없이 가입자가 납부하여 기금으로 운영 중인 1,800만원도 보험금 지급 재원으로 활용할 수 있다. 추가 예산 투입 없이 최장 220.375일(보험회사 보장 36.375일 + 저축성 보험 1,800만원으로 보장 184일)에 대하여 총 2,155.78만원(보험회사 지급 355.78만원 + 저축성 보험 재원 활용 지급 1,800만원)의 보험금을 지급할 수 있다. 가입자는 1,800만원을 납부하였지만 이보다 많은 2,155.78만원을 돌려받는다. 팬데믹 미발생 등으로 가입자가 보험금을 받지 않은 경우 가입자는 납부한 원금(1,800만원)과 원금에 대한 이자를 돌려받는다.

3.1절의 보장성 보험(Model A)과 수정 팬데믹 보험(Model B)의 구체적인 사례 값을 요약 비교하면

Table 4와 같다. 수정 팬데믹 보험이 추가 예산 투입 없이 더 장기간 보험금을 지급할 수 있는 이유는 보험 가입자도 보험금이 지급되는 경우 납부한 저축성 보험료에서 해당 금액을 제외하고 추후 남은 금액만을 돌려받는 등 위험을 직접적으로 분담하기 때문이다.

Table 4

Comparison Model A & Model B (unit : 10 thousand won, period : 60 months)

|

Classification |

Expense (Insurance premium) |

No accident |

|

NET Profit and Loss |

|

Sum |

Person (A) |

Government (B) |

Sum |

Person |

Government |

Insurance company |

|

Model A |

294.12 |

61.92 (insurance 20%) |

232.2 (insurance 80% - reinsurance premium) |

- |

△61.92 (A) |

△232.2 (B) |

294.12 (A+B) |

|

Model B |

2,094.12 |

1,800 (savings) |

294.12 (insurance 100% - reinsurance premium) |

Savings Interest |

Interest (fund ma nagement) |

△294.12 (B) |

294.12 (B) |

|

Classification |

Accident occurrence : Coincide with risk probability |

|

Amount received by insured |

NET Profit and Loss |

|

Sum (Person) |

Insurance company (C) |

Savings Deduction |

Refund amount |

Sum |

Person |

Government |

Insurance company |

|

Model A |

237.18 |

237.18 |

- |

|

- |

175.26 (-A+C) |

△232.2 (-B) |

56.94 (A+B-C) |

|

Model B |

18,000 + Interest |

237.18 |

- |

1,562.82 (A-C) + Interest |

Interest |

Interest |

△56.94 (-B+C) |

56.94 (B-C) |

|

Classification |

Accident occurrence : The maximum covered by the insurance |

|

Amount received by insured |

NET Profit and Loss |

|

Sum (Person) |

Insurance company (E) |

Savings Deduction |

Refund amount |

Sum |

Person |

Government |

Insurance company |

|

Model A |

355.78 |

355.78 (C × 150%) |

- |

- |

- |

293.86 (-A+E) |

△232.2 (-B) |

△61.66 (A+B-E) |

|

Model B |

2,155.78 |

355.78 (C × 150%) |

18,000 + Interest |

- |

Interest |

355.78 (E) |

△294.12 (-B) + Interest |

△61.66 (B-E) |

4. 보험 모델 검증을 위한 설문 및 실증 분석

설문조사를 통해 3장에서 설정한 연구가설의 타당성과 보험 모델에 대한 가입의사 등을 확인함으로써 수정 팬데믹 보험 모델의 유효성을 검증하였다.

4.1 설문 구성

가설(H1, H2)의 타당성을 확인하기 위해 이익을 얻거나 손실이 발생할 수 있는 총 4가지의 상황을 가정하고 이익⋅손실 기대 금액과 발생확률 변화에 따른 개인의 의사결정 경향을 설문조사하였다.

첫 번째 상황은 이벤트에 당첨되어 상금을 받을 수 있는 상황이다. 상금은 확정된 금액으로 받거나, 동전 던지기 게임(도박)을 실시하여 게임 결과에 따라 다른 금액을 받을 수 있다. 동전 던지기 게임에서 동전의 앞면이 나오면 확정금액의 2배를 상금으로 받으나, 동전 뒷면이 나오면 아무런 금액도 받을 수 없다. 확정된 금액이 5만원일 때 확정금액을 받지 않고 동전 던지기 게임에 참가하여 동전 앞면이 나오면 10만원을 받을 수 있다. 동전 앞면이 나올 확률은 50%이기에 확정된 금액과 동전 던지기를 할 때의 기대 금액은 5만원으로 동일하다. 기대 금액이 동일한 상태에서 확정 금액이 5만원에서부터 1억원까지로

Table 5와 같이 증가할 때, 금액별로 개인이 확정된 금액을 받을 것인지 동전 던지기 게임을 할 것인지를 조사하였다.

Table 5

Selection According to the Change in Amount (Gain Section) (unit: 10 thousand won)

|

Classification |

Amount to be received |

|

Selection 1: Fixed |

5 |

100 |

1,000 |

5,000 |

10,000 |

|

Selection 2: coin |

Front |

10 |

200 |

2,000 |

10,000 |

20,000 |

|

Back |

0 |

두 번째는 다른 사람의 물건을 파손하여 손해를 배상하여야 하는 상황이다. 확정된 금액으로 배상금을 지불하거나, 동전 던지기 게임을 실시할 수 있다. 동전의 앞면이 나오면 배상금액의 2배를 지불하나, 동전 뒷면이 나오면 아무런 금액도 지불하지 않는다. 첫 번째 상황과 같이 확정된 금액과 동전 던지기를 할 때의 기대 금액은 동일하다. 확정 금액이 5만원에서부터 1억원까지로

Table 6과 같이 증가할 때, 금액별로 개인이 어떤 선택을 하는지를 조사하였다.

Table 6

Selection According to the Change in Amount (Loss Section) (unit: 10 thousand won)

|

Classification |

Compensation amount |

|

Selection 1: Fixed |

5 |

100 |

1,000 |

5,000 |

10,000 |

|

Selection 2: coin |

Front |

10 |

200 |

2,000 |

10,000 |

20,000 |

|

Back |

0 |

첫 번째와 두 번째 상황에서의 의사결정을 분석함으로써 소액의 경우 이익으로부터 얻는 효용보다 손실로부터 느끼는 효용 감소가 더 커 이익보다는 손실 위험을 더 회피하고 큰 금액의 경우 반대로 손실 위험을 선호할 수 있음을 확인하고자 한다. 일시에 큰 금액으로 받는 보험금보다 소액인 보험료의 반복 지출로 인한 효용 감소가 더 커 보험 가입을 기피할 수 있다는 가설(H1)의 타당성을 검증하고자 하였다.

세 번째는 이벤트에 당첨되어 상금을 받을 수 있는 상황이다. 상금은 확정된 금액으로 받거나 복권으로 받을 수 있다. 복권에 당첨되면 1천만을 받을 수 있다. 복권 당첨확률이 1%일 때, 복권을 받지 않고 확정금액을 선택하면 10만원을 받을 수 있다. 당첨확률이 80%인 복권 대신에는 8백만원을 받을 수 있다. 확정금액과 복권에 당첨되어 받을 수 있는 기대 금액은 동일하다. 기대 금액이 동일한 상태에서 복권 당첨확률이 1%에서 80%까지

Table 7과 같이 증가할 때, 복권 당첨확률별로 개인이 어떤 선택을 하는지를 조사하였다.

Table 7

Selection According to the Change in Probability (Gain Section) (unit: 10 thousand won)

|

Classification |

Amount to be received |

|

Selection 1: fixed |

10 |

200 |

400 |

600 |

800 |

|

Selection 2: lottery |

Winning probability |

1% |

20% |

40% |

60% |

80% |

|

Winning amount |

1,000 |

|

No winning |

0 |

네 번째는 불법행위로 벌금을 내는 상황이다. 확정된 벌금을 자진 납부할 수 있거나 벌금을 납부하지 않고 있다가 적발되면 1천만원의 벌금을 납부하는 상황이다. 적발 확률이 1%인 경우 자진 납부 벌금은 10만원이며, 적발 확률이 80%인 경우 자진 납부 벌금은 800만원이다. 자진 납부와 적발 확률에 따른 1천만원의 벌금 납부의 기대 금액은 동일하다. 적발 확률이 1%에서 80%까지

Table 8과 같이 증가할 때, 적발 확률별로 개인이 어떤 선택을 하는지를 묻는다.

Table 8

Selection According to the Change in Probability (Loss Section) (unit: 10 thousand won)

|

Classification |

Payed fine |

|

Selection 1: voluntary payment |

10 |

200 |

400 |

600 |

800 |

|

Selection 2 Payment when caught |

Caught probability |

1% |

20% |

40% |

60% |

80% |

|

Payment when caught |

1,000 |

|

No-caught |

0 |

세 번째와 네 번째 상황에서의 의사결정을 살펴봄으로써 객관적인 발생 가능성이 높은 경우 주관적으로 발생 가능성을 낮게 평가한다는 가설(H2)의 타당성을 검증하고자 하였다.

4.2 설문 결과 및 분석

설문은 2021년 12월 23일부터 같은 달 26일까지 온라인을 통해 실시하였다. 설문문항에 모두 응답한 사람의 수는 총 70명으로 응답률은 22.95%이다.

4.1절의 상황 첫 번째인 이익을 얻을 금액이 증가할 때(Section 1)와 두 번째 손실 금액이 증가할 때(Section 2), 확정된 금액을 선택할 것(Risk averse)인지 불확실한 동전 던지기에 참여할 것(Risk loving)인지에 대한 설문조사 결과는

Table 9와 같다. 이익을 얻을 금액이 증가할 때(Section 1)와 손실 금액이 증가할 때(Section 2) 모두 불확실성이 있는 동전 던지기보다 확정금액을 선택하여 위험을 회피하려는 응답자가 많다. Section 1에서 위험 회피 응답자의 수는 지속 증가한다. 그러나 Section 2에서는 확정금액이 5천만원 이상인 경우(Case 4)부터 위험 회피 응답자의 수가 감소하는 것으로 분석되었다.

Table 9

Results of Selection According to the Change in Amount (unit: 10 thousand won, person)

|

Classification |

Selection 1: Fixed amount |

Selection 2: coin |

Section 1: Gain |

Section 2: Loss |

|

Front (50%) |

Back (50%) |

Selection (person) |

Selection (person) |

|

Risk averse |

Risk loving |

Risk averse |

Risk loving |

|

Case 1 |

5 |

10 |

0 |

38 (54.3%) |

32 (45.7%) |

39 (55.7%) |

31 (44.3%) |

|

Case 2 |

100 |

200 |

47 (67.1%) |

23 (32.9%) |

48 (68.6%) |

22 (31.4%) |

|

Case 3 |

1,000 |

2,000 |

59 (84.3%) |

11 (15.7%) |

54 (77.1%) |

16 (22.9%) |

|

Case 4 |

5,000 |

10,000 |

61 (87.1%) |

9 (12.9%) |

57 (81.4%) |

13 (18.6%) |

|

Case 5 |

10,000 |

20,000 |

61 (87.1%) |

9 (12.9%) |

55 (78.6%) |

15 (21.4%) |

전망이론은 개인의 현재 자산 상태를 준거점으로 설정하고 있으며, 자산 상태에 따라 금액별 손실 위험을 다르게 인식할 수 있다. 누군가에게 5만원은 큰돈이라서 손실 위험을 회피할 수 있다. 반면 다른 사람은 5천만원도 있으면 좋지만 없어도 그만이라고 생각하며 위험을 선호하는 선택을 할 수도 있다. 개인의 주관적 특성을 반영하여 설문 결과를 소액, 중간 금액, 큰 금액에서의 위험 성향으로

Table 10과 같이 재분류

10)하였다.

Table 10

Results Reflecting Individual Subjective Characteristics (Amount) (unit : person)

|

Classification |

Section 1: Gain |

Section 2: Loss |

|

Risk averse |

In all conditions |

27 (38.6%) |

29 (41.4%) |

|

Only at median amounts |

1 (1.4%) |

5 (7.1%) |

|

Risk loving |

Only in small amounts |

28 (40.0%) |

22 (31.4%) |

|

Only at median amounts |

6 (8.6%) |

3 (4.3%) |

|

Only in large amounts |

4 (5.7%) |

4 (5.7%) |

|

In all conditions |

3 (4.3%) |

5 (7.1%) |

|

Not consistent |

1 (1.4%) |

2 (2.9%) |

개인의 주관적 특성을 반영하면 이익을 얻는 상황(Section 1)보다 손실을 보는 상황(Section 2)에서 위험 회피 선택 비율이 높은 것을 알 수 있다. 즉, 손실로 인한 효용 감소가 더 큰 것이다. 반면 Section 1보다 Section 2에서 상대적으로 높은 금액에서의 위험 선호 비중이 높은 것으로 분석되었다. 소액에서는 손실로 인한 효용 감소가 더 크나, 큰 금액에서는 손실로 인한 효용 감소가 줄어드는 것으로 한계요용체감과 이익 구간보다 손실구간에서 더 가파른 기울기를 가진 전망이론의 가치함수와 유사점을 가진다. Tables 9와 10의 결과는 전망이론과 같은 맥락이며, 일시에 큰 금액을 받는 보험금 수급보다 소액인 보험료의 반복 지출로 인한 효용 감소가 크므로 보험 가입을 기피하는 가설(H1)의 타당성을 나타낸다.

4.1절의 상황 세 번째인 이익을 얻을 발생확률이 증가할 때(Section 3)와 네 번째인 손실 발생확률이 증가할 때(Section 4), 확정된 금액을 선택할 것(Risk averse)인지 불확실한 발생확률을 선택할 것(Risk loving)인지에 대한 설문조사 결과는

Table 11과 같다. 이익(Section 3)보다 손실(Section 4)이 발생할 수 있는 상황에서 위험 회피를 선택한 응답자가 많으며, 발생 확률이 중간 수준인 경우보다 높거나 낮을 때(Case 1, 5)에는 위험 회피를 선택한 응답자의 수가 적은 것으로 분석되었다.

Table 11

Results of Selection According to the Change in Probability (unit: 10 thousand won, person)

|

Classification |

Selection 3: Fixed amount |

Selection 4 : lottery etc |

Section 3: Gain |

Section 4: Loss |

|

Probability of occurrence |

Amount at Occurrence of Probability |

Risk averse |

Risk loving |

Risk averse |

Risk loving |

|

Case 1 |

10 |

1% |

1,000 |

46 (65.7%) |

24 (34.3%) |

51 (72.9%) |

19 (27.1%) |

|

Case 2 |

200 |

20% |

49 (70.0%) |

21 (30.0%) |

50 (71.4%) |

20 (28.6%) |

|

Case 3 |

400 |

40% |

54 (77.1%) |

16 (22.9%) |

61 (87.1%) |

9 (12.9%) |

|

Case 4 |

600 |

60% |

49 (70.0%) |

21 (30.0%) |

54 (77.1%) |

16 (22.9%) |

|

Case 5 |

800 |

80% |

47 (67.1%) |

23 (32.9%) |

51 (72.9%) |

19 (27.1%) |

개인의 주관적 특성을 반영하여 설문 결과를 발생확률의 낮음, 중간, 높음에서의 위험 성향을 재분류하면

Table 12와 같다. 개인의 주관적 특성을 반영하면, 이익을 얻는 상황(Section 3)보다 손실을 보는 상황(Section 4)에서 위험 회피 선택 비율이 높은 것을 알 수 있다. 높은 발생확률보다 낮은 발생확률에서 위험 선호 선택 비율이 높으며, 분석결과는 전망이론의 누적가중함수와 유사함을 나타낸다.

Table 12

Results Reflecting Individual Subjective Characteristics (Probability) (unit : person)

|

Classification |

Section 3: Gain |

Section 4: Loss |

|

Risk averse |

In all conditions |

28 (40.0%) |

33 (47.1%) |

|

Only at median probability |

2 (2.9%) |

1 (1.4%) |

|

Risk loving |

Only in low probability |

17 (24.3%) |

15 (21.4%) |

|

Only at median probability |

2 (2.9%) |

4 (5.7%) |

|

Only in high probability |

13 (18.6%) |

12 (17.1%) |

|

In all conditions |

4 (5.7%) |

3 (4.3%) |

|

Not consistent |

4 (5.7%) |

2 (2.9%) |

Tables

11과

12의 설문 결과는 전망이론과 같은 맥락에 있으며, 보험료 대비 보험금을 받게 될 가능성이 높은 수지상등에 입각한 보험의 보험금을 받게 될 가능성을 상대적으로 과소평가하여 가입을 기피하는 가설(H2)은 타당한 것으로 판단된다.

현재 가입된 보험(Insured: 의료실비 보험, 주택 화재 보험)이 있는지 여부, 3.1절의 보장성 보험(Model A)과 3.2절의 수정 보험(Model B)의 가입 의사에 대한 설문을 분석하였다(

Table 13). 조사결과 현재 가입된 보험과 Model A보다 Model B의 가입 의사가 높은 것으로 나타났으며, 개인별 보험 가입 의사결정 현황은

Table 14와 같다. Model A만 가입하겠다는 응답자는 없으나, Model A만 가입하지 않겠다는 사람은 70명 중 11명으로 나타났다. Model A는 독립적인 가입 유인이 적은 것으로 판단된다. 반면 Model B만 가입할 의사가 있다고 밝힌 사람은 5명이나, Model B만 가입하지 않겠다는 사람은 2명이므로 Model B는 독립적인 가입 유인이 있는 것으로 확인된다.

Table 13

Results about Whether Person sign Up or Not Insurance (unit : person)

|

Classification |

Insured |

Model A |

Model B |

|

Sign-up |

53 |

42 |

56 |

|

No sign-up |

17 |

28 |

14 |

|

Sum |

70 |

70 |

70 |

Table 14

Individual’s Intention to Buy Insurance (unit : person)

|

Classification |

Number |

|

Don’t sign-up all |

4 |

|

Only sign-up Insured: |

8 |

|

Sign-up all |

34 |

|

Sign up both Model A and Model B |

6 |

|

Only sign-up Model A |

- |

|

Don’t sign-up only for Model A |

11 |

|

Only sign-up Model B |

5 |

|

Don’t sign-up only for Model B |

2 |

|

Sum |

70 |

5. 결 론

본 연구는 소상공인의 팬데믹 영업손실 보장을 위해 확대재정정책을 대체할 수 있는 지속 가능한 피해 회복 방안의 하나로 정책보험 모델을 제안하였다. 먼저 선행연구 등을 토대로 팬데믹 위험 발생확률, 손실 보장 범위와 금액 등을 설정하고 위험발생확률에 비례하여 보험금과 보험료가 균형을 잡을 수 있도록 보험 모델을 설계하였다. 또한 신속한 보험금 지급을 위해 패러매트릭(Parametric) 방식의 지급기준과 보험회사의 인수 능력을 초과하는 손해가 발생하지 않도록 정부 재보증 제도도 적용하였다. 다른 정책보험과 같이 보험 가입 활성화를 위해 보험료 일부를 정부가 지원하는 방식도 선택하였다. 그러나 다른 정책보험 운영 사례와 전망이론의 가설을 토대로 해당 보험 모델의 가입 유인을 검토한 결과, 개인은 일시에 큰 금액을 받는 보험금보다 소액인 보험료의 반복 지출을 기피하고, 보험금을 받을 확률도 과소평가하는 경향이 있어 보험 가입 활성화에는 어려움이 있을 것으로 판단되었다. 이에 해당 보험에 저축성 보험을 결합하여 어떠한 경우에도 보험료로 납부한 원금을 보장하며, 위험이 발생한 경우에는 보험금도 지급하는 수정 팬데믹 보험 모델을 제안하였다. 그리고 개인의 위험 성향과 제시한 보험 모델 간의 가입 여부 등을 설문조사하여 전망이론의 가설 타당성과 보험 모델의 유효성을 검증하였다. 본 연구를 통해 도출한 결과는 다음과 같다.

1) 연구 가설을 설문조사로 검증한 결과, 개인은 일시에 큰 금액을 받는 보험금보다 소액인 보험료의 반복 지출로 효용 감소가 크다고 판단하여 보험 가입을 기피하는 경향을 나타내는 것으로 분석되었다. 또한, 개인은 이익을 얻거나 손실을 받을 발생확률이 낮은 경우 발생확률을 과대평가하고 높은 경우 과소평가하는 경향을 나타내므로 발생확률에 비례하여 보험금과 보험료를 산정한 수지상등에 입각한 보험에 대해 보험금을 받을 확률을 과소평가하여 보험 가입을 기피하는 것으로 분석되었다.

2) 풍수해 보험 등 정책보험의 낮은 가입률 현황, 전망이론 등에서 제시한 연구 결과, 개인의 의사결정 성향에 대한 설문조사 결과를 분석하면, 수지상등 원칙에 입각한 팬데믹 보험 모델은 보험 가입 활성화에 어려움이 있을 것으로 판단된다. 보험 가입 활성화를 위해서는 지출하는 보험료를 손실로 인식하지 않고 보험금을 받게 될 가능성을 과소평가하지 않도록 할 필요가 있다.

3) 보험 가입 유인에 관한 설문조사 결과, 보험금을 받게 되는 위험의 발생 여부와 상관없이 소상공인이 납부한 보험료의 원금 이상을 보장하도록 설계한 수정 팬데믹 보험 모델은 수지상등 원칙에 입각한 보험 모델보다 보험 가입 활성화 차원에서 유용한 모델로 확인되었다.

본 연구 결과는 개인은 일시에 큰 금액을 받는 보험금보다 소액인 보험료의 반복 지출을 기피하고, 보험금을 받을 확률도 과소평가하는 경향이 있기에 보험료 원금을 보장하는 방안이 정책보험 가입 활성화에 효과가 있다는 점을 보여준다. 또한, 수정 팬데믹 보험 모델은 다음과 같은 장점을 가진다.

⋅ 가입 활성화 유인을 가지면서 유사한 수준의 예산 투입으로 기존 보험 모델보다 장기간 더 많은 금액을 보험금으로 지급할 수 있다. 이는 보험 가입자에게 보험금이 지급되는 경우 납부한 저축성 보험료에서 해당 금액을 차감하고 추후 남은 금액만을 돌려주는 등 보험 가입자도 직접적인 위험을 분담하기 때문이다.

⋅ 보험금을 받으면 해당 금액이 저축액에서 차감되기에 보험 가입자는 보험금만을 목적으로 휴업을 결정하지 않을 가능성이 높아 도덕적 해이 방지도 가능하다.

⋅ 보험 가입이라는 자주적 참여를 통해 손실보상이 이루어지는 만큼 형평성 문제도 최소화할 수 있다.

⋅ 팬데믹과 같이 빈도는 낮지만 대규모 피해가 발생할 수 있는 지진, 테러 등에도 적용할 수 있는 확장성도 가진다.

정책보험의 위험 발생확률 예측이 부정확하면 정부 예산 운용의 비효율이 발생할 수 있다는 한계점을 공통적으로 갖는다. 위험 발생확률보다 위험이 적을 경우 보험회사의 이익은 증가한다. 반대로 위험 발생확률을 초과하여 대규모 위험이 발생할 경우 정부 재보증으로 보험회사의 초과 손해를 정부가 부담하여야 한다. 특히 팬데믹과 같이 위험 발생 빈도가 낮고 대규모 피해가 발생할 수 있는 경우는 정부 예산 운용의 비효율이 두드러질 수 있다. 향후 본 연구에서 제안한 수정 팬데믹 보험 모델을 정부가 직접 운용하는 국영보험사 제도 마련 방안 등을 연구하여 위험 발생확률의 부정확성에 따른 예산 운용 비효율을 최소화하면서도 빈도가 낮은 거대 재난 피해의 복구를 위한 효율적 보험 제도 도입이 가능하도록 할 필요가 있다.

감사의 글

This paper was supported by Ministry of the Interior and Safety as “Human resource development Project in Disaster management”.

References

1. Ciccheti, C.J, and Dubin, J.A (1994) A microeconomic analysis of risk aversion and the decision to self-insure.

Journal of Political Economy, Vol. 102, No. 1, pp. 169-186.

2. Hu, W, and Scott, J.S (2007) Behavioral obstacles in the annuity market.

Financial Analysts Journal, Vol. 63, No. 6, pp. 771-782.

3. Jee, H.M (2017) Estimating the reservationprices of life insurance and annuity undercumulative prospect theory.

Korea Insurance Research Institute.

4. Kahneman, D, and Tversky, A (1979) Prospect theory:An analysis of decision under risk.

Econometrica, Vol. 47, No. 2, pp. 263-291.

5. Kim, S.Y, Kim, S.J, and Kim, H.R (2014) A study on the analysis and improvement of profit structure of insurance companies.

KIRI Report, Vol. 2014-10, pp. 71-72.

6. Korea Insurance Development Institute (2021)

Report of infectious disease risk assessment Model development.

7. Mehra, R, and Prescott, E.C (1985) The equity premium:A puzzle.

Journal of Monetary Economics, Vol. 15, No. 2, pp. 145-161.

8. Ministry of Agriculture Food and Rural Affairs (2021)

Crop disaster insurance performance report 2020.

9. Ministry of SMEs and Startups (2022)

Announcement of implementation of small business loss compensation for the fourth quarter of 2021. Notice No. 2022-181.

10. Ministry of the Interior and Safety (2015)

A study on the introduction of social disaster policy insurance and improvement of disaster insurance management and operation system.

11. Ministry of the Interior and Safety (2021)

Performance report of storm and flood insurance 2020.

12. National Disaster Management Research Institute (2021)

Risk register report 2021, 2020, 2019.

14. OECD (2021)

Addressing the protection gap for pandemic risk:Finding a way forward.

15. Shefrin, H, and Statman, M (1984) The disposition to sell winners too early and ride losers too long.

Journal of Finance, Vol. 40, No. 3, pp. 777-790.

16. Shefrin, H, and Statman, M (2000) Behavioral portfolio theory.

The Journal of Financial and Quantitative Analysis, Vol. 35, No. 2, pp. 127-151.

17. Skipper, H.D, and Kwon, W.J (2007).

Risk management and insurance:Perspectives in a global economy. India: Wiley-Blackwell.

18. Song, Y.A, and Hong, B.B (2021) Discussion and implications of corporate security programs for infectious disease risk in major countries.

KIRI Report, No. 513, pp. 1-7.

19. Statistics Korea (2020)

Provisional results of the survey on the actual conditions of small business owners 2019.

20. Tversky, A, and Kahneman, D (1992) Advances in prospect theory:Cumulative representation of uncertainty.

Journal of Risk and Uncertainty, Vol. 5, pp. 297-324.