방재분야 표준품셈 대비 재해영향평가등의 협의 대행업무 계약금액 비교 분석: 협의 대상 규모 및 협의 주체별 분류를 중심으로

Comparative Analysis of SCE and Contract Cost for Disaster Impact Assessment System: Focus on Classification of Project Area and Relevant Government

Article information

Abstract

본 연구는 재해영향평가등의 협의제도와 관련하여 표준품셈 대비 계약금액 현황을 비교⋅분석해보고, 그 결과를 제도 개선을 위한 기초자료로 제공하는 것이 목적이다. 자료의 신뢰성을 확보한 총 640건을 대상으로 한 저가계약 비율은 협의대상 규모별로 재해영향성검토 76.2%, 재해영향평가의 경우 100%, 소규모재해영향평가는 86.7% 등 전체적으로 저가계약 비율이 70% 이상으로 나타났다. 특히 용역금액이 큰 재해영향평가가 재해영향성검토 또는 소규모재해영향평가에 비하여 저가로 계약되는 경향이 높은 것으로 나타났다. 협의 주체에 대해서는 지자체 협의 건에서 저가계약 비율이 높았으며, 민간 발주 사업이 공공 발주 사업보다 저가로 계약되고 있음을 알 수 있었다. 본 연구를 통해 그간 드러나지 않았던 재해영향평가 대행 계약현황을 정량화된 수치를 통해 확인할 수 있었으며, 분석결과를 토대로 인과지도 개발을 통해 저가계약의 근본 원인을 도출하였다.

Trans Abstract

This study compares and analyzes the contract amount and Standard for Calculating Expenses (SCE) concerning the Disaster Impact Assessment System (DIAS) and provides the results as basic data for improving the system. The current status of low-cost contracts based on a contract price ratio of 70% or less compared to the standard cost was analyzed. A total of 640 cases with reliable data were examined. The result indicated that the ratio of low-cost contracts was more than 70% of the total: the ratio of low-cost contracts of DIR was 76.2%, DIA 100%, and SDIA 86.7%. In particular, DIA with a large project area tends to be contracted at a price lower than that of DIR or SDIA. Further, this study found that the ratio of low-cost contracts of local government was higher than that of the central government, and private ordering projects were contracted at a cost lower than that of public ordering projects. Moreover, it verified the current contract status of DIAS agency through quantitative figures, which heretofore has not been revealed. The analysis results were used as basic data for the development of causal loop diagram.

1. 서 론

1.1 연구배경 및 목적

과거 행정계획과 개발사업으로 구분하여 운영하던 재해영향평가 제도는 최근 2017년 10월 자연재해대책법 및 같은 법 시행령 개정을 통해 행정계획 단계의 재해영향성검토, 개발사업 단계인 재해영향평가와 소규모재해영향평가로 구분되었으며, 이후 2018년 10월 개정법 시행에 따라 2019년 1월 재해영향평가등의 협의 실무지침이 개정되어 운영되고 있다. 행정안전부는 이러한 사항을 2019년 2월 19일 개정된 방재분야 표준품셈(MOIS, 2019b)에 반영하여 고시한 바 있다.

방재분야 표준품셈은 재해영향평가등의 협의, 자연재해저감종합계획 등을 포함하여 7개의 분야로 구성되어 있다. 그중 재해영향평가등의 협의 업무는 발주기관이 중앙부처, 지자체, 공기업 등 국가 및 공공기관이 대부분인 다른 방재관리대책대행 업무들과는 다르게 민간분야의 발주가 많은 비율을 차지하고 있다. 그래서 과거 사전재해영향성검토 협의 제도부터 소규모 사업들을 중심으로 방재관리대책대행자 간 경쟁, 발주자와 대행업체 간 수의계약으로 인해 표준품셈 기준 이하의 요율을 적용하거나, 실시설계와 통합 발주하는 등 저가의 용역계약이 만연하였고, 그로 인한 부실 평가서 작성 사례가 빈번히 발생하였다.

방재관리대책대행 업무는 국민의 생명과 재산 보호와 직결되는 사항이며, 특히, 개발 사업에 대한 재해영향을 사전에 예측⋅평가하고, 저감대책을 수립하는 재해영향평가등의 협의 업무가 부실하게 운영될 경우 사업장 인근 지역주민의 생명과 재산 피해로 이어질 우려가 높다.

이에 행정안전부는 2019년 7월 재해영향평가등의 협의 업무를 수행하는 관련 중앙부처, 지자체 및 공기업 등에 방재분야 표준품셈을 철저히 적용하도록 행정지도 공문을 하달한 바 있으며, 방재업계에 만연하고 있는 전부 하도 또는 대행자 명단에 미등록 인력이 협의업무에 참여 등 부적법한 관행을 개선하기 위해 방재관리대책대행자 등록 관리를 보다 강화하는 등 개선 조치를 시행하고 있다. 또한 개정된 지침에 계약서 사본 첨부, 표준품셈 대비 계약금액 비율 명시 등 관련 규정을 반영하였다.

이러한 제도 개선 조치가 설득력 및 실효성을 높이고, 다양화된 방재분야 대행업무의 현실이 반영된 합리적인 대가를 산출하기 위해서는 현 실태에 대한 정량적 분석을 통한 근거자료 구축이 우선되어야 한다. 따라서 본 연구는 재해영향평가등의 협의 보고서에 기재된 사업별 계약금액 자료를 수집하여 표준품셈 대비 계약금액 현황을 비교⋅분석하고, 저가계약의 근본 원인을 밝힘으로써 제도 개선의 방향성을 제공하는 것을 목적으로 한다.

1.2 연구방법

본 연구는 표준품셈 대비 계약금액 현황을 비교⋅분석하기 위하여 먼저 국가 재난안전 분야 전문기관에서 이행중인 재해영향평가등의 협의 전 사전검토용 보고서를 수집하고, 재해영향평가등의 협의 실무지침에 따라 보고서에 기재된 계약금액을 조사하였다. 이때, 기재된 금액이 각종 인⋅허가 및 설계용역 계약금액과의 중복 여부, 다수 협의 건의 일괄 계약 여부 등 세부 계약내역 확인을 통해 계약금액의 정확성을 검토하여 부정확한 자료를 기재한 사업은 제외하였다. 그리고 최종 선정된 대상사업은 보고서에 기재된 표준품셈 금액이 협의유형(행정/개발)별 회귀식을 적용하여 이상치 여부를 확인하고, 이상치로 판단될 경우 본 연구에서 정의한 표준품셈 적용 기준에 의해 재산정한 자료를 활용하였다. 이러한 계약금액과 방재분야 표준품셈 기준(행정안전부 고시 제2019-15호)에 따라 재산정한 자료를 토대로 본 연구에서는 사업유형(택지개발/교통시설/군사시설 등), 협의유형(행정계획/개발사업), 사업규모 등에 대하여 비교⋅분석하여 표준품셈 대비 계약금액 차이와 그 원인을 분석하였으며, 저가계약에 영향을 미치는 요인들은 항목 간 인과관계를 파악할 수 있는 인과지도(Casual Loop Diagram)를 활용하여 근본 원인 및 개선방안을 도출하였다.

2. 이론적 고찰

2.1 품셈의 연혁

Ji (2007)에 따르면 2006년 4월 당시 관할기관이었던 소방방재청은 방재품셈 제정을 위한 정책보고를 통해 2006년 5월 관련 연구용역을 발주하고, 한국방재협회에서 연구에 착수하였다. 이후 약 6개월 간의 심의 및 자문 등을 거쳐 최종안을 마련하고, 이듬해 4월 최초 확정⋅고시하였다. 이후 사전재해영향성검토 분야 및 풍수해저감종합계획 분야 지침 개정(2010, 2012) 등 방재분야 업무범위에 변화가 있어 표준품셈 개정이 불가피하였다. 이에 따라 관련 대가를 표준품셈에 현실적으로 반영하기 위하여 소방방재청(NEMA, 2011)은 2011년 3월부터 약 4개월간 ‘자연재해분야 방재표준품셈 적정성 검토 연구용역’을 추가 수행한 바 있다. 즉, 방재분야 표준품셈 관련 연구는 2006년 5월 최초 시작되었으며, 현재까지 품셈 제⋅개정 연구가 총 2차례 수행되었다.

2.2 연구사례

타 제도의 유사 연구를 살펴보면, Huh et al. (2007)은 건설공사 표준품셈 중 기계경비 산정 현실화를 위한 자료 조사 분석⋅연구를 수행하였다. Jung et al. (2009)은 도로포장 및 유지공사와 관련한 각 공종에 대한 실측견적 방법을 통계적 방법을 통해 제시하여 도로공사에 이용되는 기존 품셈견적의 문제점에 대한 개선방안을 제시하였다. Jung and Choi (2012)는 조경공사 실적공사비와 표준품셈의 단가 비교를 통해 실적단가의 구조적 한계 및 품셈 중 인력시공 단가의 현실성 결여 측면을 문제점으로 제시하였다. Kim et al. (2016)은 건설공사 사후평가의 용역대가 산정기준을 제시하였으며, Min and An (2020)은 측량분야 중 지도제작에서의 대가 산정 분석을 통해 용역 원가계산의 현실화 및 개선방안을 모색하였다. Hong et al. (2013)은 대⋅소규모 토목공사의 실적공사비를 비교 분석하여 실적공사비 단가가 공사의 규모와 무관하게 일률적으로 적용되고 있다는 문제점을 도출하였다.

재해영향평가등의 협의 제도의 연구사례를 살펴보면, Kwak and Jang (2019)은 2019년 상반기에 수집된 총 113건의 재해영향평가 보고서를 대상으로 표준품셈 대비 계약금액 비율을 조사하였으며, 전체 건수의 70% 이하는 85.8%, 50% 이하 계약 건이 약 60%를 차지하여 저가계약이 만연한 것으로 조사되었다. 그러나 재해영향평가등의 협의는 사업유형(택지개발/교통시설/군사시설 등), 협의유형(행정계획/개발사업), 사업규모가 매우 다양하여 저가계약 실태 및 원인을 파악하는데 무리가 있다.

선행 연구사례 조사결과에서 살펴본 바와 같이 표준품셈과 실제 계약 단가 비교 연구는 도로공사, 조경공사와 시공관리 분야에 국한되어 있으며, 방재분야에서는 표준품셈 개정을 위한 연구와 2019년 상반기 일부 수집된 보고서를 대상으로 계약현황을 분석한 것 이외에는 관련 연구가 미흡한 실정이다. 방재분야 표준품셈 중 특히 재해영향평가등의 협의 제도의 계약현황 분석이 미흡한 이유는 타 분야에 비해 민간 발주 비중이 높고, 2019년 실무지침 개정(행정안전부 고시 제2019-5호) 전까지 민간 발주 건의 개별 계약금액 수집에 어려움이 있기 때문이다.

따라서, 본 연구는 재해영향평가등의 협의 제도를 중심으로 방재분야 표준품셈을 적용한 용역대가와 실제 계약금액을 비교⋅분석하여 협의유형, 사업유형, 발주유형 등에 따른 그 차이를 정량적으로 파악하고, 저가계약의 근본 원인을 분석하였다.

2.3 시스템 사고

시스템 사고는 일상 문제에서 인과관계와 피드백이 어떻게 작동되는지를 이해하는데 활용되는 일반적 개념이다(Haraldsson, 2004). 시스템 사고는 인과지도(Causal Loop Diagrams)를 통해 문제를 이해하고, 시스템 사고의 결과를 제3자에게 투명하게 설명할 수 있다(Haraldsson, 2004). 따라서 인과지도를 통하여 우리는 수많은 인과관계가 어떻게 결합되어 시스템 전체를 형성하는지 이해할 수 있으며, 복잡다기한 시스템의 거동이 어떠한 과정을 거쳐 생성되는지 이해할 수 있다(Kim, 2004).

인과지도란 여러 개의 인과관계를 서로 연결시켜 놓은 도식을 의미한다(Kim, 2004). 인과관계를 구성할 때의 변수는 동사(Verbs) 형태를 피하고, “기분상태”와 같은 단어보다는 “행복감”과 같은 증가 또는 감소의 경향을 명확히 나타낼 수 있는 단어로 표현하여야 하며, “수축”, “축소”와 같은 부정적 의미의 단어보다는 “성장”과 같은 긍정적 의미의 단어를 선택하는 것이 바람직하다(Kim, 1992). 일반적으로 인과지도의 변수들은 변수간의 인과관계를 표시하는 화살표로 연결된다(Sterman, 2000). 각 변수 간 인과관계는 Table 1과 같이 표시되며, 본 연구에서는 인과지도 개발을 위해 Ventana Systems사에서 개발한 Vensim 6.1을 활용하였다.

Concept of Causal Loop Diagram (Bae and Park, 2015)

3. 방재분야 표준품셈 제도 현황

3.1 방재분야 표준품셈의 법적 근거 및 수립 경위

방재관리대책 업무 대행 비용은 자연재해대책법 제38조의2(방재관리대책 업무 대행 비용의 산정기준 등)에 근거한다. 관련 조항에 따르면, 행정안전부 장관은 방재관리대책 업무의 대행에 필요한 비용 등의 산정기준을 정하여 고시하여야 하고, 자연재해대책법 제38조(방재관리대책 업무의 대행)제1항에 따라 방재관리대책 업무를 대행하게 하는 자는 대행 비용 등을 산정할 때에 제1항에 따른 산정기준을 반영하여야 한다.

표준품셈이란 건설공사 또는 용역을 발주하는 경우, 공사비 또는 용역비를 적정하게 산정될 수 있도록 일반적인 기준을 제시해 놓은 것을 말한다. 방재분야 표준품셈은 사전재해영향성검토 협의, 풍수해저감종합계획 수립, 풍수해 및 지진분야 비상대처계획 수립, 재해복구사업의 평가⋅분석이 2005년 1월 전면 개정된 자연재해대책법에 법정계획으로 의무화되면서 그 필요성이 대두되었다. 이후, 재해예방 및 복구 관련 법정계획들에 대하여 자연재해대책법 일부개정(2007년 1월 3일)을 통해 “방재관리대책대행자”제도를 도입하여 전문성이 확보된 외부기관이 업무를 대행할 수 있게 되었으나, 방재분야 표준품셈이 마련되기 전에는 용역 발주에 따른 대행비용을 객관적으로 산출할 수 있는 근거가 전무하여, 수자원개발 품셈 등 유사분야의 품을 적용할 수밖에 없었으며 그로 인해 적정한 대가를 산출하는데 어려움이 있었다. 이 같은 문제를 개선하기 위하여 관련 연구용역을 거쳐 방재분야 표준품셈이 2007년 4월 최초 확정⋅고시되었다. 이후 해당 실무지침 변경, 방재관리대책 업무 추가, 정부조직 개편 등의 이유로 7차례의 개정을 거쳐 현재의 표준품셈이 수립되었으며, 방재관리대책 업무는 제1절 재해영향평가등의 협의, 제2절 자연재해저감종합계획, 제3절 댐⋅저수지 비상대처계획(EAP), 제4절 재해복구사업의 분석⋅평가, 제5절 자연재해위험개선지구 정비⋅실시계획, 제6절 자연재해위험개선지구 정비사업 분석⋅평가, 제7절 우수유출저감대책 수립으로 구성되어 있다.

3.2 재해영향평가등의 협의 대가 산정 기준

2019년 2월 19일 고시한 방재분야 표준품셈(행정안전부 고시 제2019-15호)에 따르면 비목은 직접비와 간접비로 분류되며, 직접비는 직접인건비와 직접경비, 간접비는 제경비와 기술료로 구성된다. 직접비 중 직접인건비는 단위업무별 소요인력 기준에 따라 산정되며, 직접경비는 성과품 제작비, 현장조사비, 업무추진비 등 실비로 계산한다. 또한 간접비 중 제경비는 직접인건비의 110~120%, 기술료는 직접인건비와 제경비 합계의 20~40%범위를 기준으로 한다.

본 연구에서 표준품셈에 따른 대가 산정 시 직접인건비는 표준품셈의 단위업무별 소요인력 기준을 그대로 적용하였으며, 직접경비는 실제 협의업무를 수행한다는 가정 하에 경비를 산정 후 모든 사업에 동일하게 적용하여 변동요인을 최소화하였다. 또한 제경비 및 기술료는 각각의 중간 값에 해당하는 직접인건비의 115%, 직접인건비와 제경비 합계의 30%를 각각 적용하였다. 한편, 직접인건비 산정 시 단위업무별 소요인력량 보정 산식은 표준품셈에 구분 제시되어 있는 재해영향성검토 대상인 행정계획(시⋅군⋅구 단위이상 계획), 재해영향성검토 대상인 행정계획(일반사업계획), 재해영향평가 대상인 개발사업, 소규모 재해영향평가대상인 개발사업의 아래 8개의 조건별 산식을 각각 적용하였다.

가. 재해영향성검토(시⋅군⋅구 단위이상 계획)

- 면적 100 km2 이상인 경우

- 면적 100 km2 미만인 경우

Eqs. (1)과 (2)의 X는 계획대상 규모(km2), Y는 기준계획 규모(100 km2)이다.

나. 재해영향성검토(일반사업계획)

1) 면적 및 길이에 따른 보정

- 면적 100,000 m2(길이 10 km) 이상인 경우

- 면적 100,000 m2(길이 10 km) 미만인 경우

Eqs. (3)과 (4)의 X는 계획대상 규모(m2, km), Y는 기준계획 규모(100,000 m2, 10 km)이다.

2) 계획 지구수에 따른 보정계수(α2)

다. 재해영향평가

1) 면적 및 길이에 따른 보정

Eq. (6)에서 X는 사업대상 규모(m2, km), Y는 기준사업 규모(면적: 50,000 m2, 길이: 10 km)이다.

2) 사업지구수에 따른 보정계수(α2)

라. 소규모 재해영향평가

Eq. (8)에서 사업대상 규모(m2, km), Y: 기준사업 규모(면적: 50,000 m2, 길이: 10 km)이다.

4. 실 계약금액과 방재분야 표준품셈 대가의 차이 분석

본 연구에서는 표준품셈 대비 계약금액 비율의 적정성을 분석하기 위하여 저가계약의 기준을 설정하였다. 현행 「자연재해대책법」 및 같은법 시행령, “방재분야 표준품셈” 등에서 규정하고 있는 저가계약의 기준은 없는 상태이다. 다만, 최저가입찰계약 시 「국가계약법」 시행령 제52조 및 제54조에서 낙찰률 70%를 기준으로 보증금액, 감리원 배치 기준 등을 강화하도록 규정되는 등 통상적인 저가낙찰 기준은 70%로 인정되는 바(BAI, 2010), 본 연구에서도 동일한 기준을 적용하였다.

4.1 자료 수집 및 표준화

본 연구에서는 2019년 재해영향평가등의 협의 전 사전검토용 보고서를 수집하여 분석대상으로 설정하였다. 2019년 1월에 고시한 재해영향평가등의 협의 실무지침(행정안전부 고시 제2019-5호)에 따르면 부록에 발주처와 대행업체 간의 계약서 사본과 표준품셈 대비 계약금액의 비율을 산정하여 제시하도록 되어있다. 이에 따라 수집된 보고서에 기재된 계약금액, 표준품셈 금액, 표준품셈 대비 계약금액 비율 등을 조사하였으며, 해당 내용이 기재되지 않은 보고서는 분석대상에서 제외하였다. 본 연구를 수행하기 위하여 총 909건의 협의 보고서를 수집하였으며, 이중 해당 내용이 기재된 보고서는 697건으로 전체 76.7%인 것으로 조사되었다. 수집된 자료를 토대로 본 연구에서는 자료의 신뢰도를 확인하기 위해 보고서에 기재된 계약금액과 표준품셈 산정금액을 검토하였다.

먼저, 계약금액은 보고서에 기재된 계약금액이 실시설계, 택지개발사업, 도시⋅군관리계획 등 타 계획의 금액과 중복여부, 행정계획 및 개발사업에 대한 협의 건의 일괄 계약여부 등을 계약서와 세부내역서, 과업지시서 등을 통해 확인하였다. 이때, 재해영향평가등의 협의 업무가 실시설계 또는 타 영향평가 등과 통합 발주되어 재해영향평가분야 계약금액을 명확히 알 수 없거나, 보고서에 계약금액은 기재되어 있으나, 계약서가 첨부되지 않아 계약금액의 근거가 없는 57건은 금회 분석대상에서 추가로 제외하였다.

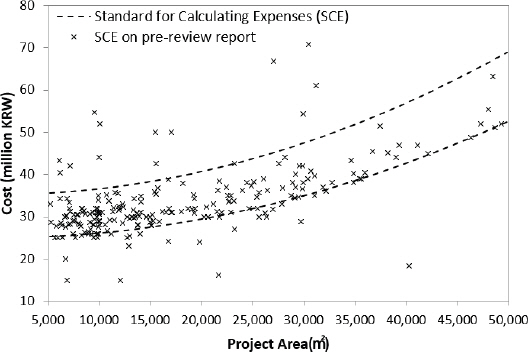

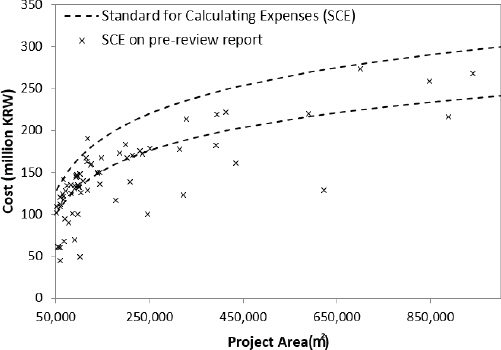

최종 선정된 640건 중 표준품셈 대비 계약금액 비율이 기재된 보고서는 366건으로 조사되었으며, 이 중 개발사업(재해영향평가/소규모재해영향평가)을 대상으로 Figs. 1, 2와 같이 이상치 검정을 통해 보고서 상 기재된 표준품셈 금액의 적정성을 검토하였다. 검토방법은 보는 바와 같이 소규모 재해영향평가(Small-scale Disaster Impact Assessment, SDIA)와 재해영향평가(Disaster Impact Assessment, DIA) 사업에 대하여 2019년 고시된 방재분야 표준품셈 금액의 상한치(제경비 120%, 기술료 40%, 직접경비 반영)와 하한치(제경비 110%, 기술료 20%, 직접경비 미반영) 금액을 산정하여 보고서에 제시된 값과 비교⋅분석하였다.

Calibration of Contract Cost for SDIA

Calibration of Contract Cost for DIA

분석결과, 면적증가에 따른 추세는 유사하게 나타났으나, 범위에 벗어나는 값들이 다수 존재하는 것으로 나타났다. 그 원인은 ① 개정된 표준품셈 미반영, ② 표준품셈 산출 과정상 발생 오류(수식 적용 오류, 보정계수 미적용), ③ 직접경비(출장비, 인쇄비 등) 산출의 차이 및 ④ 대행업체와 발주처마다 작성하는 양식 및 요율 적용의 차이로 판단된다. 따라서 본 연구에서는 표준품셈 대비 계약금액 현황을 표준화하기 위하여 동일한 협의유형(재해영향성검토, 재해영향평가 및 소규모재해영향평가)에 대해서는 제경비, 기술료, 직접경비 및 보정계수를 동일하게 적용하여 표준품셈을 재산정하였다.

4.2 조사자료의 분류 및 평가

4.2.1 협의 대상 규모별 분류

「자연재해대책법」 시행령 제4조 및 재해영향평가등의 협의 실무지침(MOIS, 2019a)에 따르면, 협의유형은 재해영향성검토 대상인 행정계획, 재해영향평가 대상인 개발사업 및 소규모 재해영향평가대상인 개발사업으로 분류된다. 행정계획 협의대상은 사업의 규모와 무관하며, 재해영향평가는 면적 5만 m2 이상, 길이 10 km 이상의 사업 규모를 대상으로 한다. 또한, 소규모 재해영향평가는 면적 5천 m2 이상 5만 m2 미만, 길이 2 km 이상 10 km 미만의 사업을 대상으로 한다.

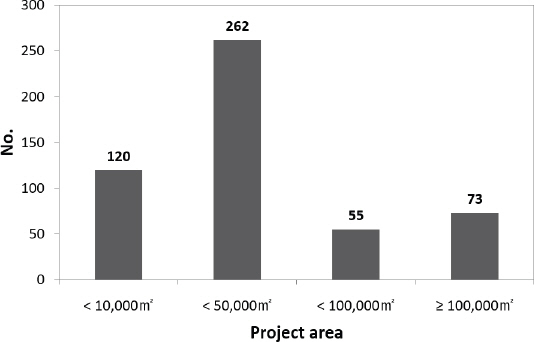

본 연구에서 분석대상으로 선정한 보고서 640건 중 재해영향성검토 105건, 재해영향평가 134건, 소규모 재해영향평가 401건으로 분류되어(Fig. 3) 소규모 재해영향평가 자료가 가장 많은 62.7%에 달하는 것으로 나타났다. 개발사업(소규모재해영향평가, 재해영향평가) 535건의 협의 규모를 면적별로는 10,000 m2 미만 120건, 10,000 m2 이상 50,000 m2 미만 262건, 50,000 m2 이상 100,000 m2 미만 55건, 100,000 m2 이상 73건으로 집계되었다(Fig. 4). 철도 및 도로 등 선형 사업에 해당하는 연장별 접수 건은 10 km 미만은 20건, 10 km 이상은 5건으로 집계되었다. 단, 선형 사업의 경우 전체 약 5%로 모집단의 수가 현저히 부족하여 금회 분석에는 제외하였다.

Classification by Type of Relevant Government

Classification by Project Area

4.2.2 협의 주체별 분류

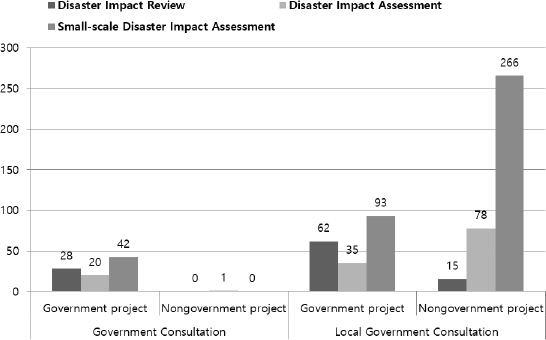

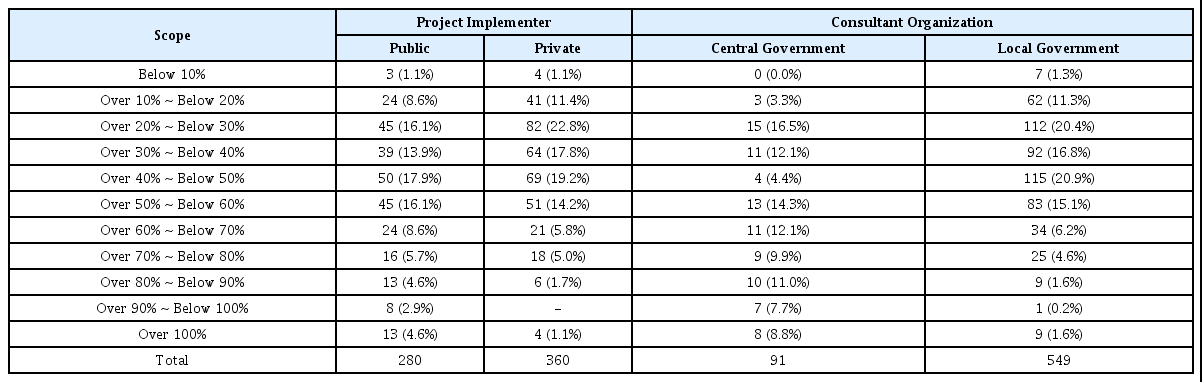

협의기관은 자연재해대책법 제76조(위임규정) 및 같은법 시행령 제73조(권한의 위임)에 따라 협의권자가 행정안전부 장관인 중앙 협의 건과 협의권자가 각 시장⋅도지사 및 시장⋅군수⋅구청장인 지자체 협의 건으로 구분할 수 있다. 협의 기관별로는 중앙 91건, 지자체 549건으로 지자체 협의 건이 전체의 85.7%로 분석되었다.

발주 기관별 현황 분석을 위해 중앙부처, 지자체, 공기업 등 공공기관 발주와 개인, 민간기업 등의 민간 발주로 구분하였으며, 공공기관 발주는 총 280건, 민간 발주는 360건으로 조사되었다. 중앙 협의 건의 경우 전체 91건 중 1건을 제외한 90건이, 지자체 협의 건의 경우 전체 549건 중 34.6%인 190건이 공공기관 발주 사업으로 분석되었다(Fig. 3). 또한, 전체적으로 행정단계인 재해영향성검토는 공공기관 발주 비율이 높고, 개발사업 중 소규모 재해영향평가 대상일수록 민간 발주 비중이 높은 것으로 나타났다. 이는 국토의 계획 및 이용에 관한 법률 제30조에 따른 도시⋅군관리계획 결정, 지역 개발 및 지원에 관한 법률 제8조에 따른 지역개발계획, 공공주택 특별법 제6조에 따른 공공주택지구의 지정 등 시설 결정 또는 지구 지정과 같은 행정계획 수립권자가 공공기관인 점에 기인하는 것으로 판단된다.

4.3 저가계약 비율 분석

4.3.1 협의 대상 규모별 분석

협의 대상 규모별 저가계약 현황을 파악하기 위하여 먼저 협의유형별 표준품셈 대비 계약금액 비율을 비교⋅분석하였다. 행정단계인 재해영향성검토의 경우 본 연구에서 설정한 저가계약 기준인 70% 이하 비율이 분석대상 105건 중 80건으로 76.2%, 개발단계인 재해영향평가의 경우 분석대상 134건 중 134건으로 100%, 소규모 재해영향평가는 분석대상 401건 중 348건으로 86.7%를 차지하는 등 전체적으로 저가 계약 및 발주가 심각한 것으로 나타났다(Table 2). 다만, 재해영향성검토와 소규모 재해영향평가에서는 표준품셈 대비 80% 이상 계약 비율이 각각 12.4% 및 7.7%에 달하고, 100%로 계약된 건이 있었으나, 용역금액이 큰 재해영향평가에서는 저가로 계약되는 경향이 재해영향성검토 또는 소규모재해영향평가에 비하여 상대적으로 두드러지는 것으로 나타났다.

Classification by DIAS Type and Project Area

개발사업에 대하여 협의 면적을 기준으로 저가계약 비율을 세분화해보면, 10,000 m2 미만 92.4%, 10,000 m2 이상 50,000 m2 미만 85.9%로 나타났으며, 재해영향평가 사업은 면적과는 무관하게 70% 이상의 적정 계약 건이 전무한 것으로 나타났다. 다만, 표준품셈 대비 계약금액 비율을 30% 미만으로 한정할 경우 재해영향평가에 해당하는 면적 50,000 m2 이상 사업의 비율은 64.2%로 소규모 재해영향평가의 22.6%에 비해 매우 저가로 계약되고 있는 것으로 분석되었다. 일반적으로 사업규모가 클수록 재해위험도는 증가하는데 반하여, 저가계약은 저가 인건비로 인해 업무에 실질적으로 참여하는 인력이 줄어들어 협의보고서의 질적 수준을 낮출 뿐만 아니라, 저감대책 수립을 위한 재해영향의 충분한 검토 및 평가가 이루어지기 어렵다. 따라서, 재해영향평가에 대해서는 재해영향 평가항목을 소규모 재해영향평가와 명확히 구분하고, 품셈 기준을 현실화하는 등 평가체계 및 품셈 기준에 근본적인 개선이 필요함을 알 수 있다.

4.3.2 협의 주체별 분석

일반적으로 사업시행자를 의미하는 발주 기관별로는 공공기관인 경우 발주 건의 82.3%, 민간 발주 건의 92.3%가 저가계약으로 분석되었다(Table 3). 특히, 전체 사업 평균 표준품셈 대비 계약금액 비율은 공공기관 발주 건 50.0%, 민간 발주 건 41.0%로 나타나 공공기관에서 발주 시 민간에 비해 상대적으로 표준품셈 기준을 준수하고 있는 것으로 나타났다. 이러한 결과는 Kwak and Jang (2019)이 제시한 바 있는 민간사업이 공공사업에 비하여 계약단가가 평균 9.1% 정도 낮은 비율로 계약되고 있다는 연구결과와 동일한 경향을 나타내는 것으로 판단된다.

Classification by Investing Organization

또한, 중앙(행정안전부)과 지자체로 구분되는 재해영향평가 협의기관별로 분석한 결과, Table 3에서 보는 바와 같이 저가계약 비율이 중앙 협의 건 62.7%, 지자체 협의 건 92.0%로 나타나, 지자체 협의 건이 중앙 협의 건에 비해 상대적으로 높은 것으로 분석되었다. 이는 중앙 협의 건은 사업시행자가 한국토지주택공사, 한국전력공사, 국방시설본부 등 공공기관이 대부분인 반면, 지자체 협의 건은 태양광 발전 사업, 개간사업, 대지조성사업 등 민간사업자인 경우가 상대적으로 많은 점에 기인하는 것으로 판단된다.

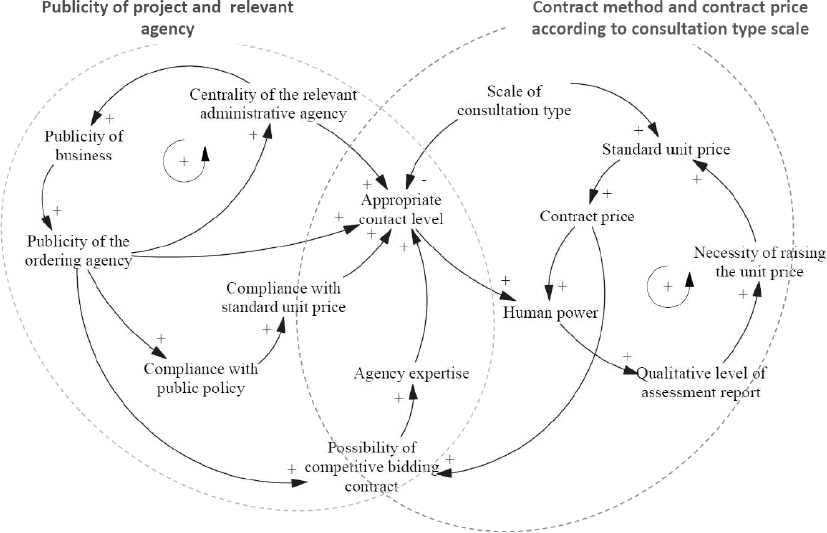

4.4 인과지도 개발을 통한 저가계약의 근본원인 분석

표준품셈 대비 계약금액 비율 분석을 통해 나타난 저가계약 비율은 재해영향평가 사업인 경우 재해영향성검토 및 소규모 재해영향평가에 비해 상대적으로 높고, 민간 발주 사업이 공공기관 발주 사업에 비해 높으며, 지자체 협의 건이 중앙 협의 건에 비해 높은 것으로 나타났다. 따라서, 적정 계약 수준(Approprate contract level)의 원인이 되는 인과지도의 변수는 협의대상 유형의 규모(Scale of consultation type), 발주기관의 공공성(Publicity of the ordering agency) 및 협의기관의 중앙 집중성(Centrality of the relevant administrative agency)으로 설정할 수 있다.

협의대상 유형의 규모는 표준품셈 산정의 기준이 되므로 그 규모가 클수록 표준품셈 금액(Standard unit price)이 상승하고, 이는 계약금액(Contract price) 증가, 인력(Human power)의 양적⋅질적 증대, 협의보고서의 품질(Qualitative level of assessment report) 향상을 통해 표준 단가 인상의 필요성(Necessity of raising the unit price)을 높임으로써 다시 표준품셈 금액이 증가하는 선순환 구조를 만든다. 또한 발주기관의 공공성은 협의기관의 중앙 집중성과 사업의 공공성(Publicity of business)을 높일 수 있으며, 공공정책의 준수도(Compliance with public policy), 경쟁입찰계약의 가능성(Possibility of competitive bidding contract)을 높임으로써 대행업체의 전문성(Agency expertise)에 영향을 미치는 변수로 작용하게 되므로, 사업 및 관련기관의 공공성은 Fig. 5에서 보는 바와 같이 협의대상 유형에 따른 계약방법 및 계약금액과 상호 유기적으로 연결되어 있음을 알 수 있다.

Causal Loop Diagram for Appropriate Contract

따라서, 공공기관에서 재해영향평가등의 협의 대행용역을 표준품셈으로 산정된 금액에 따라 발주하고 경쟁입찰을 통해 전문성있는 업체와 계약하게 된다면 협의보고서의 품질 향상을 기대할 수 있다. 이러한 협의보고서의 품질 향상은 재해영향평가 협의 제도의 실효성 제고와 함께 민간 사업에도 대행자가 적정 계약금액을 요구할 수 있는 근거가 될 수 있으므로, 재해영향평가 협의 표준품셈 제도의 안정적 정착을 위해서는 공공기관의 역할이 매우 중요하다는 결론을 도출할 수 있다.

5. 결 론

본 연구는 재해영향평가등의 협의 보고서에 기재된 사업별 계약금액 자료를 수집하여 표준품셈 대비 계약금액 현황을 비교⋅분석해보고, 그 결과를 제도 개선을 위한 근본 원인을 도출하는 것을 목적으로 한다. 기초자료는 2019년 재해영향평가등의 협의 전 사전검토용 보고서를 대상으로 하였으며, 재해영향평가등의 협의 실무지침에 따라 보고서 부록에 제시된 발주처와 대행업체 간의 계약서 사본과 표준품셈 대비 계약금액의 비율을 조사하였으며, 자료의 신뢰성 검토를 거쳐 총 640건을 대상으로 협의 대상 규모와 협의 주체별 계약금액 현황을 분석한 결과는 다음과 같다.

먼저, 협의대상 규모별로 표준품셈 대비 계약금액 70% 이하 비율이 재해영향성검토의 경우 분석대상 105건 중 80건으로 76.2%, 개발단계인 재해영향평가의 경우 분석대상 134건 중 134건으로 100%, 소규모 재해영향평가는 분석대상 401건 중 348건으로 86.7%를 차지하는 등 전체적으로 저가 계약 및 발주가 심각한 것으로 나타났으며. 특히 용역금액이 큰 재해영향평가가 재해영향성검토 또는 소규모재해영향평가에 비하여 저가로 계약되는 경향이 높은 것으로 분석되었다.

협의 주체별로는 중앙 91건, 지자체 549건으로 중 저가계약 비율은 중앙 협의 건의 70% 이하 62.7%, 지자체 협의 건은 92.0%로 나타났으며, 재해영향성검토와 소규모 재해영향평가는 중앙 협의 건에 비해 지자체 협의 건에서 저가 계약 및 발주가 심각한 것으로 분석되었다. 또한 사업시행자가 공공기관인 경우 발주 건의 저가 계약 비율은 82.3%, 민간 발주 건은 92.3%로 나타났으며, 전체 사업 평균은 공공 발주 건 50.0%, 민간 발주 건 41.0%로 계약되어 공공 발주 건이 민간 발주 보다 높은 금액으로 계약되고 있음을 알 수 있었다.

이러한 저가계약은 재해영향평가 협의 사업, 민간 발주 사업, 그리고 지자체 협의 사업에서 높은 것으로 나타났으며, 인과지도를 활용한 근본 원인 분석을 통해 공공기관의 역할이 중요함을 증명하였다.

본 연구는 재해영향평가등의 협의 관련하여 사업시행자와 대행자간에 계약된 금액을 수집하고, 표준품셈에 따른 협의 대행업무의 금액을 산정하여 표준품셈의 적용현황을 최초로 비교⋅분석한데 의의가 있다. 제도운영의 주무부처 인 행정안전부에서는 과거 7차례에 걸친 방재분야 표준품셈 개정, 관련 법령 정비 등 표준품셈 개선을 위한 다양한 제도적인 장치를 마련하고 지속적으로 발전시켜 왔다. 그러나 그간 실제 현장에서 계약금액의 정량적인 기초 통계자료가 없어 개정방향은 재해영향평가 제도의 잦은 변화에 따른 제도 틀에 맞추어지고, 실제 계약금액에 대해서는 현장 계약여건이 반영되기는 어려운 실정이었다. 따라서 향후 재해영향평가등의 협의 관련 표준품셈 개정 시에는 본 연구결과를 활용할 경우 현재 시장 여건을 반영할 수 있을 것으로 판단된다. 본 연구는 협의 대상 규모 및 협의 주체별 분류를 중심으로 이루어졌으나, 향후에는 과거의 계약금액과 품셈 개정 이후 물가상승률 등을 고려한 계약금액을 비교⋅분석하고 제도개선 시점에 따른 시간적 변화요인 도출을 통해 향후 표준품셈 제도의 발전방향을 모색할 필요가 있으며, 본 연구에서 도출한 저가계약의 원인 변수들의 관계를 시간적 변화요인별로 심층 분석할 필요가 있는 것으로 판단된다.

감사의 글

본 연구는 행정안전부 국립재난안전연구원의 지원(“국가 가뭄정보 통합 예 · 경보 기술 개발”, NDMI-주요-2021-01- 01)에 의해 수행되었습니다.