사회재난에 대비한 의무보험 제도의 문제점 분석 및 개선방안에 대하여

Problem Analysis and Improvement Plan for Compulsory Insurance System in Preparation for Social Disaster

Article information

Abstract

본 연구는 법령에 의해 가입이 의무화된 보험 중 사회재난에 대비한 의무보험(이하 재난보험)에 대한 쟁점과 법령상 문제점 및 해외 주요국의 재난보험 운용 사례를 조사하여 재난보험 제도에 대한 개선방안을 제안하고자 한다. 우리나라는 약 30 여종의 재난보험을 운영하고 있지만 재난보험 도입시 사전 검토가 부족하여 재난보험이 지속적으로 확장되는 구조이며, 법령에 필요한 내용과 법리를 충분히 담지 못하는 경우가 많은 것으로 판단된다. 또한 해외 주요국에 비하여 보험가입 방식이 일률적이고 보험에 대한 관리⋅감독이 부족한 것으로 보여진다. 따라서 재난보험 도입시 충분히 공익에 도움이 되는지 전문적 검토가 수반되어야 하며 보험 운영에 대한 관리 감독 등을 강화할 필요가 있다. 또한 개인의 계약 자유를 침해하지 않고 보험 가입저항을 완화하기 위하여 다양한 보험가입 방식의 도입이 강구되어야 하며, 사회재난에 대한 배상책임을 강화하고 정책적으로 재난보험 가입을 장려할 필요가 있다.

Trans Abstract

This study aims to improve the disaster insurance system by examining issues related to compulsory insurance against social disasters, legal problems, and operational cases in major overseas countries. Korea operates about 30 types of disaster insurance, but there is a lack of prior reviews when introducing disaster insurance, so disaster insurance is continuously expanded. In addition, compared to major overseas countries, the insurance contract method is uniform and the management and supervision of insurance are insufficient. Therefore, when disaster insurance is introduced, it is necessary to accompany a professional review to determine if it is sufficiently helpful to the public interest, and it is essential to strengthen the management and supervision of insurance operations. In addition, to alleviate resistance to insurance purchases without infringing on individual freedom of contract, various insurance subscription methods should be devised, and it is necessary to strengthen liability for social disasters and to encourage the purchase of disaster insurance policy.

1. 서 론

우리나라는 고도로 기술 집약적인 위험사회로 진입하여 해마다 재난 발생이 증가하고 있으며 도시화로 인한 밀집 가중, 건축물 및 기반시설의 노후화, 기후변화 등으로 인하여 그 위험 역시 증가되고 있는 추세이다. 특히 지난 10여 년 동안 4.16 세월호 참사, 구미 불산사고, 코로나 19 등을 겪으면서 재난에 대한 예방⋅대응⋅복구 등을 위한 관리체계를 발전시키고 운영하여 왔다. 「재난 및 안전관리 기본법」(이하 「재난안전법」)에 따른 ‘사회재난’은 개별 시설이나 차량 등에서 화재, 폭발, 붕괴, 교통사고, 환경오염사고 등 인위적 요인에 의해 물적, 인적 피해가 대규모로 발생하는 경우로, 현장에서 직접적인 피해 이외에도 해당 사고로 인한 2차 피해가 광범위하게 발생하며 재난과 무관한 제 3자의 피해를 동반하는 경우도 많다. 자연재해와 달리 이러한 원인자가 있는 사회재난의 특수성 때문에 피해자가 원인자에게 손해배상을 청구하고, 원만한 배상이 이루어지지 않을 경우 다른 갈등이 양산되는 형태를 보여왔다.

이러한 이유로 우리나라의 재난안전 관련 법률에서 사고예방과 안전관리에 관한 내용과 함께 재난사고 발생 시 피해자에게 충분한 배상이 가능하도록 시설의 소유자⋅운영자에게 보험 가입을 의무화하는 경우가 늘어나고 있다.

1963년에 도입된 자동차손해배상책임보험을 시작으로 해마다 재난과 사고에 대비한 많은 의무보험이 도입되어 현재 부록과 같이 약 80여 종의 의무보험들이 운영되고 있으며, 이중 사회재난을 대비하기 위한 의무보험도 30여 종에 이른다.

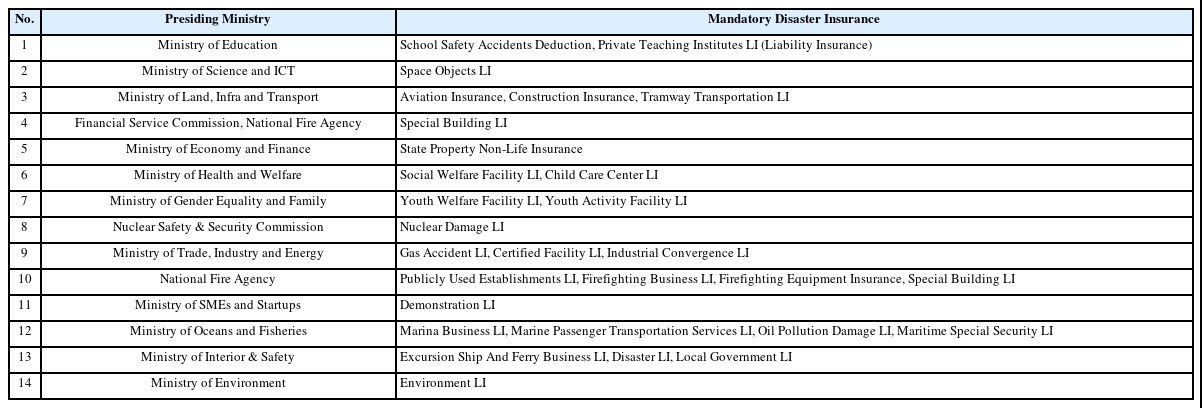

재난 발생 시 피해자 보호를 위한 최소한의 장치로서 의무보험을 도입해야 하며 이러한 의무보험 도입을 위한 법률적⋅경제학적 이론이 만들어져 왔지만(KIDI, 2015), 대체로 대형 사회재난이 발생할 때마다 해당 재난의 보험도입으로 인한 경제성 및 효용성 등에 대한 충분한 검토 없이 관련 시설의 보험가입 의무조항만 성급하게 법률에 반영한 경우가 대부분이다. KIDI (2015)는 재난이나 각종 사고로 인한 사회적 이슈가 발생할 때마다 의무보험들이 Table 1과 같이 정부 부처별로 산발적으로 도입되었다고 밝히고 있다.

Compulsory Insurance Introduced after Major Domestic Social Disasters

재난에 대비한 의무보험의 도입에 관하여 그간의 연구는 재난보험 의무화에 대한 법⋅경제학적 논거를 제시하거나(KDI, 2005) 효율적 운영방안을 제시(KIRI, 2014)하는 것이 주를 이루었다.

또한 자연재난에 대비하기 위한 현행 임의보험 제도가 낮은 보험 가입률을 벗어나기 어려우므로 의무보험 제도를 도입해야 한다거나(Shin, 2008; Shin, 2011), 사회재난에 대비한 의무보험 제도가 적용되지 못하는 사각지대가 존재하므로 새로운 의무보험을 신설해야 한다(KIDI, 2015)는 연구도 다수 존재한다.

그러나 재난에 대비하여 계속해서 새로운 의무보험을 도입하는 것에 대한 타당성과 비판적 연구는 부족해 보이며, 이에 대한 개선방안을 제시한 연구도 미진해 보인다.

이에 본 연구는 사회재난에 대비하여 가입이 의무화된 보험 도입에 대한 논쟁을 살펴보고 해외 주요국의 재난보험 운용 사례를 조사하여 의무보험 도입에 따른 문제점을 분석하고 그 개선방안을 제안하고자 한다.

2. 재난보험 의무화 현황 및 쟁점

2.1 재난보험 의무화 현황

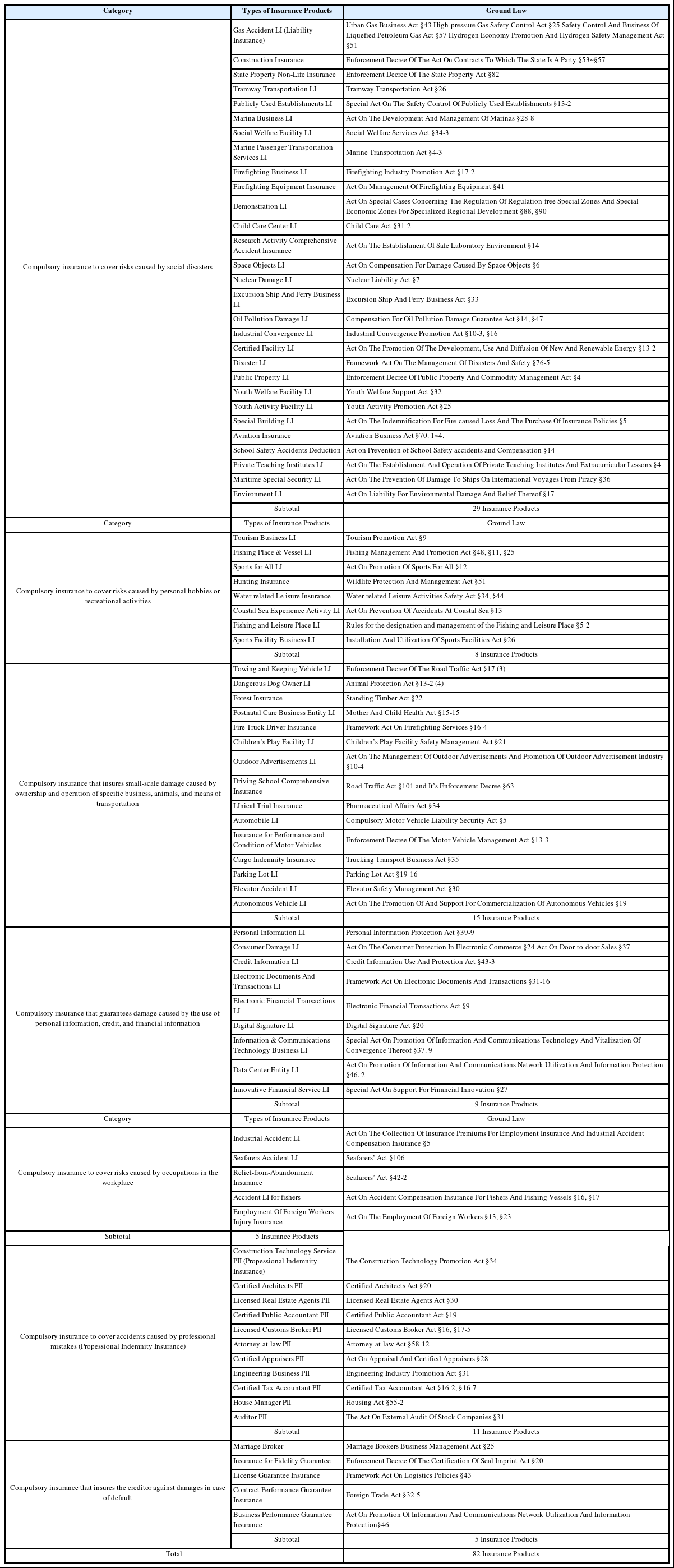

우리나라는 사회재난이나 각종 사고로 인명피해 또는 재산피해가 발생시 그 피해를 보상하기 위하여 가입을 강제하는 정책성 의무보험 또는 공제가 부록과 같이 83개의 관련 법령에 따라 82개의 보험 상품으로 운영되고 있다(KIDI, 2015; MIS, 2022).

본 연구에서는 논의의 편의상 이러한 사회재난 대비 의무보험 중에서 재난 발생의 예측이 불가능하고 재난 발생시 제3자의 대규모 인명피해와 재산피해를 보장하는 의무보험을 재난보험이라고 명하고 부록의 Table 5와 같이 29개의 보험으로 정리하였다.

82개의 보험 상품 중 개인의 레저활동 등으로 제3자의 피해보다는 레저활동에 참여하는 이용객이나 종사자의 피해를 보장하는 수상레저보험 등은 재난보험에서 제외하였다. 또한 소규모 위험을 담보하는 주차장배상책임보험 등도 본 연구의 재난보험의 의미와는 다소 거리가 있어서 재난보험에서 제외하였으며, 개인정보 유출 등으로 인한 재산피해를 보장하는 사이버보험 등은 인명피해를 동반하지 않으므로 재난보험에서 제외하였다.

재난보험은 14개의 정부 부처와 소속기관에 의해 Table 2와 같이 관리되고 있으며, 특히 국토교통부와 행정안전부, 해양수산부 등이 운영하는 재난보험이 그 종류가 다양하고 규모도 크다.

Disaster Insurance Management Status by Government Department

이렇게 가입이 의무화된 재난보험은 대부분 「재난안전법」상 사회재난에 대비하기 위하여 정책적으로 도입된 보험이며, 자연재난에 대비하기 위하여 도입된 농어업재해보험이나 풍수해보험 등은 임의보험으로 운영되고 있다. 본 연구에서는 사회재난에 대비하기 위하여 법령상 가입이 의무화된 보험을 대상으로 하며, 이러한 보험들은 대부분 재난이 발생하였을 때 제 3자의 피해를 보상하는 내용을 포함하고 있다는 점이 특징이다.

한편, 우리나라 일반배상책임보험은 2010년 이후 신규 의무보험 도입 등의 영향으로 연평균 약 11.1%씩 고성장해 왔으며, 앞으로도 4차 산업 도래 등으로 나타나는 새로운 위험의 등장으로 사회재난이나 안전사고에 대한 의무보험을 도입할 여지가 높은 것으로 판단되고 있다(KIDI, 2019; KIRI, 2021a). 일례로 정부의 4차 산업 육성에 따른 수소취급 위험이나 자율주행차량 위험 등에 대비하여 수소사고배상책임보험과 자율주행차량배상책임보험 등이 법률상 가입이 의무화되었거나 2022년도에 의무화 될 예정이다.

2.2 재난보험 의무화에 대한 쟁점

보험은 전통적으로 사인(私人) 간 계약이므로 정부가 개입하여 이러한 사인 간 계약을 강제화하기 위해서는 충분히 타당한 근거와 논리가 요구된다.

이에 대하여 위험시설이 재난보험에 가입됨으로서 배상자력(Financial Responsibility)이 확보될 수 있으며, 재난보험을 의무화하면 시장실패(정보의 비대칭성(Informational Asymmetry), 역선택(Adverse Selection))가 개선될 수 있다는 주장이 있다(KDI, 2005; KIDI, 2006). Yoon (2016)은 의무보험제도는 유사 위험을 보유하고 있는 위험집단에 보험 가입을 강제함으로서 시장에서 대수의 법칙이 작동할 수 있도록 위험집단의 적정 규모를 확보해 주고 보험회사의 위험분산 능력을 키울 수 있다고 하였다. 또한 KDI (2005)는 재난보험은 잠재적 가해자에게 피해자에 대한 배상책임을 보장하기 위한 수단으로서 다른 금융상품이나 민사적 해결보다 더 효율적인 수단이 될 수 있다고 주장하였다.

이에 대한 반론으로서 보험계약을 강제화하는 경우 헌법상 국민의 자유와 권리를 침해하고 민법의 중요 원칙 중 하나인 사적자치의 원칙을 침해할 수 있다는 주장이 있다(CCK, 1991).

헌법 제37조 제2항은 “국민의 자유와 권리는 국가안전보장⋅질서유지 또는 공공복리를 위하여 필요한 경우에 한하여 법률로써 제한할 수 있다.”고 규정한다. 해당 조항과 관련하여 법제처는 국민의 기본권을 제한하는 법령이 헌법적으로 인정받기 위하여 목적의정당성, 수단의적합성, 침해의최소성, 법익의균형성 등의 요건을 모두 갖춰야 한다고 하고 있다(CCK, 2002; MGL, 2020).

과거 법률상의 의무보험이 헌법상 위배되는지 판단한 헌법소원이 한차례 있었는데, 「화재로 인한 재해보상과 보험가입에 관한 법률」(이하 화재보험법)에 근거한 특수건물화재보험의 부분 위헌 결정이 그것이다. 1991년 헌법재판소는 「화재보험법」 제5조에서 보험에 의무로 가입해야 하는 ‘특수건물’에 동법 제2조제3호가목 소정의 모든 ‘4층 이상의 건물’을 포함하는 것은 헌법에 위반된다고 주문하였고, 이에 따라 특약부화재보험의 의무가입 대상 건물은 대형건물 위주로 축소되었다(CCK, 1991).

헌법재판소는 결정문에서 “특수건물의 소유자에게 계약체결의 강제는 가입자유의 원칙에 대한 제약인 동시에 헌법상의 일반적 행동자유권 내지 경제활동 자유의 제한이 된다.”고 하였다. 그리고 이미 동법 제4조에서 특수건물 소유자에게 무과실책임을 지우면서 그 이행 방법으로 보험가입 강제라는 수단을 사용하고, 미가입시 인허가의 취소 등을 택함으로써 개인의 자유 등에 제약을 주는 것은 인간다운 생활에 큰 위협을 준다고 판단하였다(CCK, 1991).

헌법재판소의 결정 사항은 특정보험에 대한 가입 강제는 공공복리의 차원에서 할 수 있지만, 법률의 목적 달성을 위하여 최소한의 범위로 국한되어야 하며 다른 대체 수단이 있으면 이를 먼저 사용하여야 하며, 이러한 원칙을 위반하여 입법하는 것은 헌법상의 비례의 원칙에 부합될 수 없다는 것을 보여준다.

또 다른 반론은 재난보험이 거대재난에 대한 피해자 보호 효과가 약하고 재난이 발생하지 않을 경우 보험회사의 이익만 크다는 주장이 있다. Michael (2011)은 보험시장이 독과점적인 상태에서 보험 가입을 강제화시키는 것은 보험계약자의 이익을 특정 보험회사에 지나치게 가게 할 수 있으므로, 경쟁적인 보험시장에서 각 보험회사가 각 사의 차별화된 보험상품을 시장에 제공하려고 할 때만 도입되어야 한다고 하였다.

마지막으로 우리 사회에 의무보험이 많아짐에 따라 의무보험에 가입한 보험계약자가 자신의 위험관리가 잘 되고 있다는 착각을 발생시킬 가능성이 지적되고 있다. 즉 의무보험은 배상책임보험으로서 보상한도를 분명히 가지고 있으므로 별도의 위험관리 노력이 필요하지만, 보험계약자가 여러 의무보험에 가입함으로서 위험을 잘 관리하고 있다고 착각하여 추가적인 위험관리를 하지 않을 가능성이 제기되고 있다(Lee, 2017).

3. 재난보험에 대한 법령상 문제점 분석

재난보험 가입을 의무화할 경우 보험가입자의 계약자유 침해와 보험시장의 왜곡이 발생한다. 즉 최대의 안전시설과 대안을 갖춘 자도 추가적인 보험료를 지불하고 재난보험에 가입하여야 하며, 보험시장에는 이전에 없던 새로운 보험상품이 출시되게 된다. 이러한 상황에서 장기간 재난이 발생하지 않으면 민영보험사만 수익을 올리게 되며, 재난이 발생하더라도 재난의 종류나 최저보험금이 법령상 명시되지 않아 보험계약자는 최소한의 보험금도 받지 못하는 상황도 발생한다.

그러나 의무보험 도입과 관련하여 이를 사전에 검토할 법적인 수단이 없으며 전문적으로 검토하는 절차 또한 없는 실정이다.

재난보험 도입과 관련하여 「재난안전법」 하위법령인 「재난안전의무보험의 관리⋅운용 등에 관한 업무기준」(행정안전부고시 제2021-343호, 2021. 6. 15.) 제3조에 따르면 재난안전의무보험 주관기관의 장은 법률에 따라 일정한 자에 대하여 가입을 강제하는 보험 또는 공제 제도를 신설하기 위해 법령을 제정 또는 개정하는 경우에 행정안전부장관과 협의하도록 되어 있다. 여기서 협의할 내용은 재난안전의무보험에 해당하는지 여부와 법령이 갖추어야 할 기준 등의 충족 여부이며, 재난보험 신설이 필요하고 타당한지는 포함되어 있지 않다.

새로운 재난보험의 의무가입이 개별 법령에서 정해지면, 보험회사는 해당 보험의 보험요율서와 보험약관 등이 포함된 기초서류를 금융위원회에 신고 후 재난보험 상품을 시장에 판매한다. 이 과정에서 금융위원회나 금융감독원이 재난보험 신규 도입의 타당성 등을 검토하는 절차는 부족해 보인다.

이러한 법적 제도적 검토절차 없이 도입된 몇몇 재난보험은 각 보험에서 담보하는 목적물이 상당히 유사함에도 불구하고 서로 다른 정부 부처가 보장 위험을 조금씩 달리하며 각각 관리하고 있어서 보험계약자들에게 혼란을 야기시킨다.

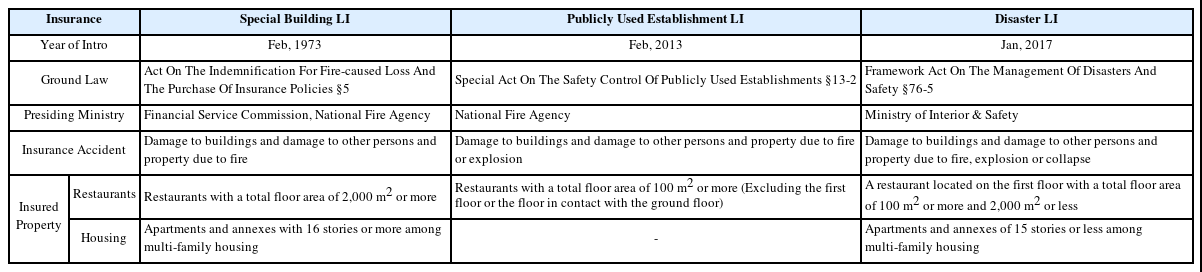

예를 들어 대연각호텔 화재사고 이후 도입된 특수건물화재보험은 대형 영업장과 공동주택의 화재 보상을 위해 도입되었지만, 이후 소규모 사업장에서 화재 등으로 인한 피해가 사회문제가 됨에 따라 보험 가입범위를 확대하기 위하여 각각 다른 법령에 의한 신규 의무보험 제도가 도입되었다(KIDI, 2015). 특약부화재보험이 일률적인 가입대상을 지정하여 보험에 가입시킴으로 인하여 보장의 사각지대 발생하고, 이로 인하여 다시 신규로 재난보험을 도입하게 된 것이다.

소규모 시설의 재난사고도 보장하기 위한 취지로 이해되지만, 의무보험의 가입범위를 지속적으로 확대하다 보니 민간의 자율성과 효율성이 개입될 여지가 없게 되고 이는 보험업계와 시설 사업주의 혼란을 가중시킬 우려가 있다. 음식점의 경우 Table 3과 같이 바닥면적의 규모나 층수에 따라 각각 가입하여야 하는 재난보험이 다르며, 이에 따라 음식점 사업주는 의무보험 가입 시 혼란이 예상되고 관련 부처의 행정상 관리도 비효율적일 수 있다.

Expansion of Coverage Risk and Coverage of Disaster Insurance

재난보험 도입시 전문적인 검토가 이루어지지 않을 경우 법령상 꼭 필요한 내용이 누락될 수 있으며, 이는 보험계약자의 손해로 이어질 수 있다.

일부 재난보험은 보험에서 보장하는 ‘보험사고’(화재, 폭발, 붕괴 등)와 보험사고의 발생 객체가 되는 ‘보험의 목적’(재산, 생명, 신체) 등이 법령상에 명시되어 있지 않거나 불명확하게 표현되어 있어서, 보험회사가 보험약관 작성시 법령의 취지와는 달리 보장범위가 축소될 우려가 있다. 이는 재난 발생시 피해자가 적절한 보상을 받지 못할 수 있고 나아가 보험분쟁으로 확대될 수 있다. 예를 들어 마리나업자배상책임보험이나 선주배상책임보험은 종사자나 이용자(선객)의 피해를 보상하기 위하여 보험에 가입해야 한다는 관련 법령 조항만 있을 뿐이라서 보험사고 종류에 따라 분쟁발생 우려가 있다고 판단된다.

또한 대다수의 재난보험이 배상책임보험임에도 불구하고 관련 법령에 무과실책임과 같은 위험책임 법리를 포함하지 못하고 있다. 위험책임 조항이 관련 법령에 없는 경우, 사고가 발생하면 손해사정 과정에서 민법 또는 국가배상법에 따른 위험책임 법리를 준용한다. 하지만 민법상의 위험책임 법리는 매우 포괄적으로 표현되어 있어 무엇을 배상해야 하는지 모호해질 수 있으며 이는 분쟁 발생시 효과적인 분쟁 해결에 한계가 있을 수 있다.

4. 해외 주요국의 재난보험 사례 검토

4.1 미국

재난보험을 운용하는 해외 주요국 중 미국의 경우 징벌적 손해배상 등 법 제도적으로 손해배상책임을 강화하여 각 경제 주체들이 자발적으로 재난보험에 가입하게 하는 사회제도를 가지고 있다.

미국은 법적인 손해배상 책임이 강하다 보니 사회 전체적으로 보험 가입 문화가 정착되어 있으며, 시설 운영을 위한 계약이나 은행권의 대출 또는 공사 발주 등에도 배상책임보험을 요구하는 것이 일반적이다(Lee, 2004; KDI, 2005; KIDI, 2015).

미국에서 의무화된 사회재난 대비 보험은 원자력손해배상책임보험, 자동차배상책임보험, 산업재해보상보험 등이며, 대표적인 사회재난이라고 할 수 있는 가스폭발, 여객선 및 항공기 사고 등에 대한 보험은 모두 임의보험이다(KDI, 2005; KIDI, 2015).

그러나 911 테러 이후 도입된 테러보험의 경우, 보험회사가 기업보험 상품 판매시 사업주에게 의무적으로 테러보험을 제안하고 사업주가 이를 수락시 보험계약이 체결되는 구조를 가지고 있다. 다만, 주(州) 법에 의해 산재보험에 가입해야 하는 기업은 테러리즘 담보를 강제적으로 포함하도록 하고 있다(CRS, 2019).

대표적인 자연재해 보험인 홍수보험의 경우 특별홍수위험지역(Special Flood Hazard Area)에 거주하는 가구는 정부의 재난지원금 지원이나 주택담보대출 전에 보험가입을 요구받는 지역조건부 의무보험 제도가 운영되고 있다(CRS, 2021).

한편, 주(州)별로 분산된 보험제도를 운영해 왔던 미국은 2007년 금융위기 이후 연방 차원에서의 보험감독이 강화되었다. 2010년 제정된 「도드-프랭크 법」(Dodd-Frank Act) Title V에 따라 연방보험국(Federal Insurance Office)이 신설되었으며, 보험국은 의무보험을 포함하여 주별로 분산된 보험(의료보험, 곡물보험 등 제외)을 감시하고 조정하며 재무부와 함께 테러보험을 관리하는 역할을 수행하고 있다.

4.2 독일

독일은 원자력발전소나 오염물질 배출시설, 의약품 제조, 그리고 각종 인프라 시설(철도, 가스, 전기, 상하수도 등)의 설치⋅운영과 관련하여 특별법을 통하여 제조⋅설치⋅운영자 등에게 무과실책임법리에 따른 배상책임을 묻고 있고, 무과실책임법리가 적용되는 위험시설 운영자나 공급자는 관련 법령에 의하여 배상책임보험 가입이 의무화되어 있다(KDI, 2005; KIDI, 2015).

특수한 위험시설이 아닌 경우에는 독일 「민법」상의 과실책임 법리의 적용을 받으며 임의보험인 영업배상책임보험에 가입하여 사고나 재난에 대비하고 있다. 독일의 영업배상책임보험은 업무 수행을 위하여 시설물의 소유⋅사용⋅관리하는 모든 사업체와 조직을 대상으로 하며 시설물 내 업무수행 중 타인에게 입힌 신체상해 및 재물손해에 대한 법률상 배상책임을 담보한다(Lee, 2004; KDI, 2005).

독일의 테러보험의 경우 미국과 마찬가지로 보험회사가 사업주에게 보험 판매시 보험회사가 의무적으로 테러보험을 제안하고 사업주가 이를 수락 시 보험계약이 체결된다(KIRI, 2021b).

독일은 의무보험에 대해서 연방금융감독청이 일정 부분 사전규제를 하고 있으며, 제도적으로 피해자 보호를 최우선으로 하고 있다. 독일의 임의보험은 보험감독법(Versicherungsaufsichtsgesetz, VAG)에 따라 약관 규제를 받지 않지만, 의무보험은 보험약관을 연방금융감독청 제출하여야 하며 감독청은 보험감독법 81조에 따라 약관 내용에 대한 추가 조치를 할 수 있다. 또한 의무보험의 경우 피해자 보호를 위하여 보험계약법(Versicherungsvertragsgesetz, VVG) 제113조 및 제114조에 따라 제3자는 보험자에 대하여 손해배상에 대한 직접청구권을 행사할 수 있으며, 피해자가 보호받을 수 있는 최저보험금액(사고별 25만 유로, 1보험연도 1백만 유로)을 정하고 있다(Lee et al., 2009).

4.3 일본

일본은 우리나라와 비교적 유사한 의무보험 체계를 유지하고 있으며, 대부분의 의무보험이 배상책임보험 형태를 가지고 있다. 주요 의무보험은 원자력배상책임보험, 선객배상책임보험, LP가스업자 배상책임보험, 자동차손해배상책임보험, 근로자재해보상보험 등이며 이 외의 보험은 의무화되어 있지 않고 있다. 대신 다수의 국민이 주로 이용하는 시설은 보험 가입이 일반적으로 정착되어 있다(KDI, 2005).

일본은 지질학적 지리학적으로 사회재난보다는 지진이나 태풍과 같은 자연재해의 위험이 컸으며, 1964년 발생한 니가타 대지진을 계기로 1966년 제정된 「지진보험에 관한 법률」에 따라 지진보험을 정책적으로 운영하고 있다(KIDI, 1999; KIRI, 2017).

일본의 지진보험은 화재보험의 특약형태로만 판매되며 지진보험 가입자에게 세제 혜택을 주어 가입을 장려하고 있다는 점이다. 지진보험 가입자는 최대 50,000엔까지 소득세에서 공제받을 수 있고 보험료의 50%를 주민세에서 공제 받을 수 있도록 하고 있다. 주보험(화재보험) 가입자가 지진 특약 가입을 거부할 경우 반드시 특약 구매 의사가 없다는 것을 청약서에 밝혀야 하며, 이러한 지진 특약이 없는 화재보험에 가입한 경우 지진⋅분화나 이것이 원인으로 발생한 해일로 인한 화재 피해는 보상하지 않는다(KIRI, 2017; JER, 2021).

특이한 점은 일본 정부가 지진보험의 재보험자가 되어 원보험을 인수할 때 「지진보험에 관한 법률」 제5조에 따라 재보험 요율은 ‘수지(收支)가 보상되는 범위 내에서 될 수 있는 한 낮은 것’으로 하고 있어 요율에 대하여 매우 엄격한 규제를 하고 있는 것을 볼 수 있다((JER, 2021). 동일한 내용을 일본 자동차배상책임보험에서도 볼 수 있으며, 자동차보험의 보험자 역시 「자동차손해배상보장법」 제25조에 따라 가장 낮은 수준의 보험요율을 정해야 한다. 이는 국민의 상당수가 가입하는 의무보험의 경우 사회보장적 의미에서 보험자의 영리를 엄격히 제한하는 것으로 판단된다.

4.4 해외 사례를 통한 시사점

미국, 독일, 일본의 재난보험 운용에 대한 시사점은 아래와 같다.

첫째, 재난에 대비한 보험 가입이 사회적⋅문화적으로 어느 정도 정착되어 있어서 재난보험에 대한 가입 의무화는 원자력 및 테러위험 등 사고 발생 빈도가 낮고 사고 발생 시 큰 피해가 우려되는 재난에 국한되며, 그 외의 재난이나 사고 위험은 보험가입을 의무화하고 있지 않다는 점이다.

서구권에서 사회재난에 대비한 배상책임보험 가입이 사회적으로 잘 정착된 이유는 무엇보다도 높은 손해배상청구액과 이에 대한 손해배상금이 우리나라와 비교하기 어려울 정도로 높은 수준이기 때문이라고 판단된다.

또한 정부나 금융권에서 개인의 재산을 재난위험으로부터 지키기 위한 수단으로서 보험 가입을 적극 유인하고 있는 것도 의무보험 없이 재난보험 가입이 활성화된 이유로 보인다.

둘째, 재난보험을 의무화하기 위하여 특정 계층을 표적해서 모두 가입하게 하는 방식보다는 재난 취약 계층이 재난보험에 가입하게 하기 위하여 다양한 보험가입 방식을 사용한다는 것이다.

미국과 독일의 테러보험, 미국의 홍수보험, 일본의 지진보험 등의 사례를 살펴볼 때 보험회사의 의무제안을 통한 가입, 주보험에 대한 특약 형태의 가입 또는 정부 지원이나 대출을 전제로 가입하는 방식 등이 많이 사용되는 것을 볼 수 있다.

셋째, 재난보험을 포함한 의무보험에 대하여 정부의 관리⋅감독이 염격하고, 특히 피해자 보호를 위한 제도가 잘 갖추어져 있다는 점이다. 보험회사가 운영하는 의무보험에 대하여 중앙정부와 지방정부가 모니터링하고 감독하는 경우가 다수 존재하며, 일본의 일부 보험에서는 보험회사의 이익까지 규제하는 것을 볼 수 있다. 또한 피해자 보호를 위하여 제3자의 손해배상청구권 확보 등 보험회사로부터 적절한 보상을 받기 위한 제도가 비교적 잘 갖추어져 있다.

5. 재난보험에 대한 개선방안 제언

5.1 전문적 연구 및 관리⋅감독 강화

우리나라는 해외 주요국에 비하여 많은 재난보험 제도를 운영하고 있고, 그 제도와 운영방식이 복잡다기하며 해마다 새로운 재난보험이 신설되고 있다.

법령에 의해 가입이 의무화된 재난보험의 도입은 개인의 보험계약 자유를 저해하는 요소로 인식될 수 있으므로, 신규 재난보험 도입시 이것을 상쇄할 정도로 공익에 도움이 되는지 전문적인 연구와 검토가 이루어져야 할 것이다.

앞서 의무보험에 대한 헌법재판소의 결정 사항을 살펴본 바, 특정보험에 대한 가입 의무화는 공공복리의 차원에서 할 수 있지만, 법률의 목적 달성을 위하여 최소한의 범위로 국한되어야 하며 다른 대체 수단이 있으면 이를 먼저 활용해야 한다.

따라서 법령에 따라 가입을 의무화한 재난보험 신설시 그 타당성 검토절차를 별도로 수립하여야 하며 연구 역량을 갖춘 전문기관에서 검토되어야 할 것이다. 검토 내용은 공공의 복리를 위하여 법령에서 가입을 강제하는 재난보험 신설이 필요한지, 다른 보험과 중복되지 않은지, 보험 외에 대체 수단은 없는지, 기존 재난보험이 계속 존치되어야 하는지 등이 되어야 할 것이다.

현재 이러한 검토를 할 수 있는 정부의 전문기관이 없고 재난의 속성(발생빈도, 피해유형, 피해범위 등)에 대한 조사가 반드시 연계되어야 하므로, 행정안전부 소속기관인 국립재난안전연구원에서 별도의 보험 파트나 부설기관을 설립하여 수행하는 것이 현실적이라고 판단된다.

그러나 장기적으로 정부의 재난보험 분야의 공적 역할 및 전문성 확보와 피해자 및 보험계약자 보호를 위하여 별도의 재난보험 전문기관을 설립하여, Table 4와 같이 재난보험 신설시 그 타당성을 검토할 뿐만 아니라 기존의 재난보험을 관리⋅감독하고 나아가 재난보험에 대한 국가재보험 운영과 관련제도 연구를 수행하도록 하는 것이 바람직하다고 판단된다.

Expected Roles of Disaster Insurance Specialized Organizations

이러한 검토를 거쳐 재난보험을 신설하는 때도 지나치게 많은 종류의 재난보험이 난립하여 보험계약자의 혼란이 가중되는 상황을 고려하여, 새로운 보험상품을 신설하기보다는 기존 보험상품의 영역을 확장하는 방향으로 고민할 필요가 있다.

5.2 다양한 보험가입 방안 강구

우리나라는 지금까지 재난보험을 의무화시킬 때 특정 위험 시설이나 장치를 소유⋅점유하거나 위험 행위를 하는 모든 자를 일률적으로 보험에 가입시키도록 하는 제도를 유지해 왔지만, 이러한 제도는 사인 간 계약의 자유를 침해하고, 보험가입 대상 집단의 저항을 발생시키고, 위험집단의 방재노력을 감소시키는 단점이 존재한다. 또한 앞서 살펴본 바와 같이 의무보험의 획일적인 가입대상 지정은 또 다른 신규 재난보험을 도입하게 할 여지가 있다.

따라서 개인의 자유를 침해하지 않으면서도 시장의 효율성을 활용하여 보험가입률을 높이려는 다양한 가입방식의 도입을 강구할 필요가 있다.

독일의 테러보험이나 일본의 지진보험처럼 의무보험을 적용하려는 표적집단의 특정보험(주보험) 가입률이 매우 높다면, 주보험 가입자를 대상으로 보험을 제안하는 방식 등을 적절히 활용하여 계약 자유에 대한 권리를 침해하지 않으면서도 보험가입률을 높일 수 있다고 판단된다.

또한 미국의 테러보험이 산재보험의 특별담보를 사용하여 의무적으로 가입하게 하는 방식과 보험자의 의무 제안 방식을 병행하여 운영하는 것처럼 여러 보험 가입방식을 병행하여 활용하는 것도 의무가입의 저항을 줄이면서 가입률을 높이는 방법으로서 고려해 볼 수 있을 것이다.

5.3 배상책임 강화 및 정책적 지원

우리사회의 사회재난에 대한 배상책임을 강화하고 재난보험에 대한 민간의 공급과 수요가 원활해질 수 있도록 정책적으로 후원할 필요가 있다. 민간에 의한 자연스러운 보험시장 확대가 아닌 법령에 의해 새로운 재난보험을 출시는 시장조사부터 적정한 요율산출까지 많은 사회적 비용을 수반하고 신규 보험요율이 적정 요율이 아닐 경우 사회적 갈등까지 일으킬 수 있다.

앞서 살펴본 바와 같이 주요 해외국들은 사법적인 배상책임 제도가 강화되어 배상책임보험 가입이 사회적으로 정착되어 있어서 재난보험 의무화를 매우 제한적으로 실시하고 있다. 우리나라도 위험시설에 대한 배생책임을 강화하여 자발적인 배상책임보험 가입 문화를 확대해 나간다면 재난이 발생할 때마다 위험시설에 대한 의무보험을 신설할 필요성이 줄어들 것으로 판단된다.

미국의 사례에서와 같이 금융기관과의 협조를 통하여 재난보험 가입을 확대할 수도 있다. 건물 또는 시설물의 소유⋅점유자가 금융기관으로부터 담보 대출을 받거나 자본시장으로부터 자본을 조달받을 때 보험 가입을 전제 조건으로 한다면 민간에서 재난보험 가입을 촉진하는 계기가 될 수 있을 것이다.

6. 결 론

그간의 우리나라 정책성 보험은 사회재난이 발생할 때마나 법령에 의해 가입이 의무화된 재난보험을 개발하는데 중점을 두었으며, 이것을 신설하는데 따른 문제점이나 대안에 대한 연구는 부족하였다.

본 연구는 우리나라의 재난보험 운용 현황을 살펴보고 재난보험 가입 의무화에 대한 이론적 논쟁을 살펴보았다. 이를 통하여 재난보험 도입이 피해자에 대한 신속한 보상이라는 공공의 이익을 위하여 합리화될 수 있지만, 헌법에서 명시하는 개인의 권리 침해를 최소화하는 수준에서 도입되어야 하며 다른 대체 수단이 있으면 이것이 먼저 사용되어야 한다는 것을 보여주었다.

또한 해외 주요국의 재난보험 제도 조사를 통하여 재난보험 도입에 대하여 아래와 같이 개선방안을 도출해 보았다.

첫째, 법령에 의해 가입이 의무화된 재난보험 도입시 개인의 계약자유 침해를 상쇄할 정도로 공익에 도움이 되는지 전문적 연-구와 검토가 먼저 수행될 필요가 있다. 또한 재난보험의 신설이나 이미 도입된 재난보험의 관리⋅감독을 위하여 별도 기구를 설립하는 것이 바람직하다고 판단된다.

둘째, 재난보험 도입시 특정 위험 계층을 모두 보험에 가입시키기 보다는, 개인의 계약 자유를 침해하지 않으면서 보험 가입률을 높이는 다양한 제도를 강구할 필요가 있다. 보험회사가 주보험을 계약할 때 특정 재난보험을 보험계약자에게 의무적으로 제안하는 방식 등이 활용될 수 있다.

셋째, 보험시장에서 잠재적인 위험시설의 재난보험 가입을 활발하게 하려면 사회재난에 대한 배상책임을 강화하고 정책적으로 재난보험 가입을 보다 장려할 필요가 있다. 재난보험을 의무화하는 것 역시 많은 사회적 비용을 수반하므로 자발적인 배상책임보험 가입 문화를 정착시키는 것이 중요하다.